(未払計上)お金を残すための節税対策

セーフティ共済や備品購入での節税は、出費を伴うので、お金を残したい時にはおすすめできません。

お金をかけずにできる節税対策として「未払計上できる経費がないか」を検討してみましょう。

経理処理をするだけなので「決算日を過ぎてからでも間に合う節税対策」としても活用できます。

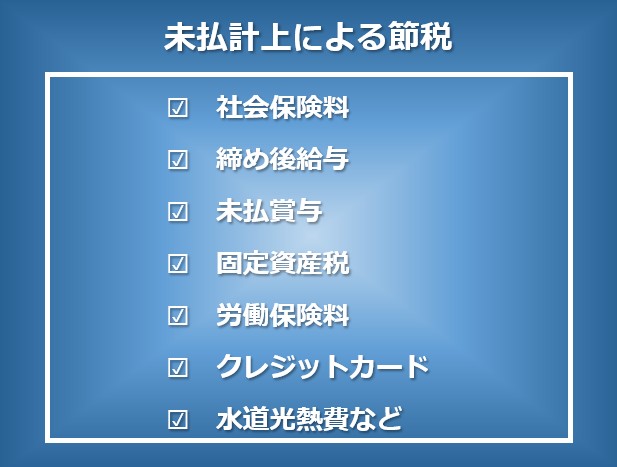

1.未払計上による節税

(1)社会保険料(健康保険・厚生年金)の未払計上

(2)締め後給与の未払計上

(3)未払賞与の計上

(4)固定資産税・償却資産税の未払計上

(5)労働保険料の未払計上

(6)クレジットカード使用分の未払計上

(7)水道光熱費などの未払計上

2.おわりに

1.未払計上による節税

未払計上できるものは、主に以下の7つがあります。

(1)社会保険料(健康保険・厚生年金)の未払計上

社会保険料の内訳は、健康保険、厚生年金、子ども子育て拠出金となっています。

健康保険料と厚生年金保険料は、事業主と従業員で折半して負担し、子ども子育て拠出金は、事業主が全額負担します。

| 社会保険料の内訳 | 負担 |

| 健康保険料 | 事業主と従業員で折半 |

| 厚生年金保険料 | 事業主と従業員で折半 |

| こども子育て拠出金 | 事業主が全額負担 |

支払いは対象月の翌月末となるため、当月分の事業主負担分を未払計上することができます。

(2)締め後給与の未払計上

給与の締日が月末の場合は、翌月に支払う給与を未払計上していると思います。

給与の締日が月末以外の場合は、どうでしょうか?

たとえば15日締め25日支払いであれば、16日から月末までの給与を「締め後給与」として、未払計上できます。

給与を日割り計算する手間がかかりますが、まとまった金額を経費にできることが多いです。

なお、役員報酬は、会社との委任関係として日割りの考え方をしないので、未払計上はできません。

(3)未払賞与の計上

原則では、賞与は支払った日に経費になりますが、要件を満たすことで未払計上をすることもできます。

賞与を未払計上するには、次の3つの要件をすべて満たすことが必要となります。

| 要件 | |

| ① | 支給される全従業員に対し、決算日までに支給額を通知する |

| ② | 通知した額を、決算日から1か月以内に支給する (通知後、支給日前に退職した社員にも支給する) |

| ③ | 通知した日の年度に、賞与を未払計上する |

決算日近くに賞与の支給額が決まって、実際の支払が翌月になるようなケースで活用できます。

(4)固定資産税・償却資産税の未払計上

固定資産税や償却資産税は、その年1月1日時点の所有者に対して課税されます。

4月になると、市町村から納税通知書が届き、4期に分けて納付します。

市町村によって納期限は異なり、仙台市の場合は、4月、7月、9月、12月となります。

経費に計上するタイミングは、次のいずれかが認められています。

| 計上するタイミング | |

| ① | 納税通知書が届いた日の年度 |

| ② | 納期の開始日の年度 |

| ③ | 実際に納付した年度 |

節税を考える場合「①納税通知書が届いた日の年度」に納付が済んでいない分を未払計上をします。

「③実際に納付した年度」は、支払時の仕訳だけで済むので簡便的ですが、経費にするタイミングが遅くなります。

(5)労働保険料の未払計上

労働保険料(労災保険料・雇用保険料)のうち、事業主が負担する部分については、未払計上できます。

①労働保険料を経費に計上するタイミング

次のいずれかの日から選択します。

- 労働保険申告書を提出した日

- 労働保険料を納付した日

②延納(分割納付)している場合

概算保険料額が40万円以上の場合で、延納(分割納付)をしているときは、まだ支払っていない分を未払計上できます。

③労働保険料の事業主負担部分

労働保険料のうち事業主が負担する部分は、労災保険料の全額と、雇用保険料の一部となります。

概算保険料のうち、雇用保険料の従業員負担分(6/15.5)は経費に計上できないため、注意しましょう。

| 労働保険料の項目 | 負担 |

| 労災保険料 | 事業主が全額負担 |

| 雇用保険料 | 令和6年度は、次の割合で負担 事業主(9.5/15.5) 従業員(6/15.5) |

(6)クレジットカード使用分の未払計上

クレジットカードで決算日までに支払った分をもれなく計上することで、節税につながります。

カード会社の締日によっては、決算日の翌々月の引き落としとなる場合もあります。

決算仕訳を締める前に、利用明細をひと通り確認するとよいでしょう。

(7)水道光熱費などの未払計上

水道光熱費、通信費、リース料、新聞代なども決算日までの分を、未払計上できます。

細かい経費となるので、未払計上する手間と節税効果を天秤にかけて、計上するかどうかを検討するとよいでしょう。

2.おわりに

積極的に未払計上をすることで、お金をかけずに経費を増やすことができます。

それぞれ節税効果に大小があり、日割り計算や適用要件などのひと手間が必要となるものもあります。

効果が大きいもの、手間がかからないものから検討してみては、いかがでしょうか。