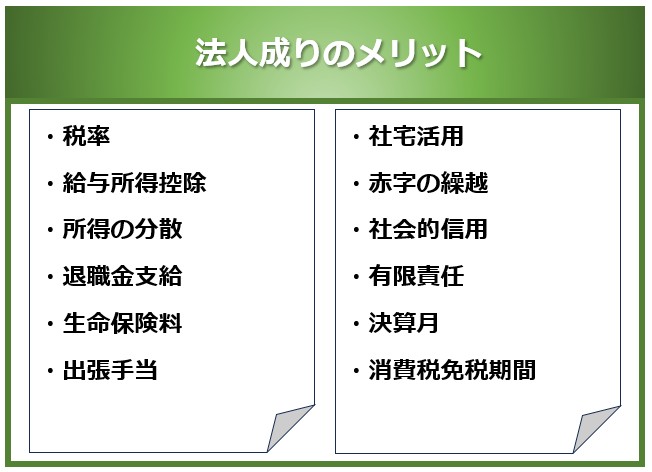

(法人成り)個人事業主が法人を設立する12のメリット

個人事業の利益が順調に伸びてくると、法人を設立して個人事業を法人に引き継ぐ「法人成り」を検討する段階となります。個人事業と法人では、税率の違いや経費の取扱いなどに、大きな違いがあります。

この記事では、法人化した場合の12のメリットについて、まとめています。

1.税率の違い

2.給与所得控除が活用できる

3.親族に所得を分散できる

4.経営者と親族に退職金が支給できる

5.生命保険料を経費にできる

6.出張手当が支給できる

7.社宅を活用できる

8.赤字の繰越期間が伸びる

9.社会的な信用が増す

10.有限責任にできる

11.決算月を自由に決められる

12.消費税の免税期間がある

おわりに

1.税率の違い

個人に対する所得税は、所得が増えると段階的に税率が高くなる仕組み(累進課税といいます)となっています。

中小法人の場合の法人税は、所得が増えても一定の税率となります。所得が増えるほど、法人の方が節税効果が大きくなります。

<個人事業の場合>

所得税は、所得の金額に応じて次の税率となり、最大45%です。

| 課税対象となる所得 | 所得税の税率 |

| 1,000円〜1,949,000円までの部分 | 5% |

| 1,950,000円〜3,299,000円までの部分 | 10% |

| 3,300,000円〜6,949,000円までの部分 | 20% |

| 6,950,000円 から 8,999,000円までの部分 | 23% |

| 9,000,000円 から 17,999,000円までの部分 | 33% |

| 18,000,000円 から 39,999,000円までの部分 | 40% |

| 40,000,000円 以上の部分 | 45% |

この他に復興特別所得税、住民税、一般の業種には個人事業税が課税されます。

<法人の場合>

資本金1億円以下の一般的な中小法人の場合、法人税は次の税率となります。

800万円を超えても23.2%なので、所得税よりも税率を低く抑えられます。

| 所得金額 | 法人税の税率 |

| 年間800万円以下 | 15% |

| 年間800万円超 | 23.2% |

この他に地方法人税、法人住民税、法人事業税が課税されます。

2.給与所得控除が活用できる

個人事業では、青色申告であれば、事業の利益から青色申告特別控除を引くことができます。

法人の場合、経営者は給料を受け取る形となり「給与所得控除」を活用できます。

同じ利益の場合の、個人事業と法人の課税対象となる金額を比較して、違いを確認してみます。

<個人事業の場合>

事業で残った利益が事業主の取り分となります。事業所得は次の計算式で計算します。

個人の事業所得=売上ー経費ー青色申告特別控除

(例)売上1,000万、経費400万、利益600万、青色申告特別控除65万、所得控除48万の場合

課税対象となる所得は487万円となります。

<法人の場合>

役員報酬として給料を受け取り、給与所得控除(給与所得者用の概算経費)を引くことができます。

(例)売上1,000万、経費1,000万(400万+役員報酬600万)、法人の利益0円の場合

個人の給与所得は、役員報酬600万円から給与所得控除164万円を引いた残りの436万円となります。

所得控除48万円を引いて、課税対象となる所得は388万円となります。

個人事業の場合よりも、法人の場合の方が課税対象となる所得が約100万円減少し、節税になります。

3.親族に所得を分散できる

個人事業の場合、同一生計親族への給与は、青色事業専従者給与または事業専従者控除として経費にできますが、6ヶ月以上の専従期間が必要であったり、支給額に制限があります。

法人の場合、親族を役員にし、経営に関与している実態があれば、労働時間に関わらず役員報酬を支給できます。

また、他の従業員と同じような勤務条件にして、親族に従業員としての給料を支払うこともできます。

所得の分散により、所得税を低い税率に抑えることができるので、税負担の減少につながります。

| 個人事業 | 法人 |

| 青色事業専従者給与等の範囲内で支給 | 役員報酬として支給できる |

4.経営者と親族に退職金が支給できる

退職金は税金計算上で優遇されるため、積極的に節税に活用したい制度です。

個人事業の場合は、事業主や同一生計親族への退職金を支払っても経費にできません。そのため、個人的に小規模企業共済等に加入して、退職金を受け取る形となります。

法人の場合は、適正な金額であれば、経営者や親族に支払った退職金を経費にすることができます。

| 個人事業 | 法人 |

| 事業主や同一生計親族への退職金は支払えない | 経営者や親族への退職金を経費できる |

5.生命保険料を経費にできる

個人事業の場合、自分や親族の生命保険料等を支払っても、生命保険料控除は最大12万円までとなります。

法人の場合、保険の種類によって保険料の全部または一部を経費にすることができます。

| 個人事業 | 法人 |

| 生命保険料控除は最大12万円まで | 保険の種類によって、保険料の全部または一部を経費できる |

6.出張手当が支給できる

個人事業の場合、事業主が出張しても出張手当(日当)の支給ができません。

法人の場合は、旅費規定に基づいて支給すれば、経営者自身に日当を支給して経費にすることができます。適正な額であれば、日当には所得税などがかからないため、出張が多い場合は効果的な節税となります。

詳細は、「日当を使った節税と福利厚生」の記事をご参照ください。

7.社宅を活用できる

法人の場合、法人が所有または賃貸で借りている住宅を、役員や従業員に社宅として貸し出すことができます。役員や従業員から家賃をもらうなどの要件がありますが、個人が支払っていた家賃等を経費にできるので、節税に効果があります。

8.赤字の繰越期間が伸びる

個人事業で青色申告の場合、赤字は最大3年間繰越しができます。

法人の場合は最大10年間まで繰り越すことができます。

| 個人事業 | 法人 |

| 赤字は3年間繰越 | 赤字は10年間繰越 |

9.社会的な信用が増す

法人設立にあたり、法務局で商号、代表者、資本金などの情報を登記します。登記内容は誰でも見ることができ、経営者や事業内容を確認できるので、個人事業に比べて信頼性が高くなります。また、世間的なイメージも法人の方がよく、従業員の雇用にも有利になります。

10.有限責任にできる

個人事業の場合は、事業上のすべての責任を個人が負います。

法人の場合は、借入金などで個人保証をしたものを除き、出資した範囲内で責任を負うため、経営者個人の責任の範囲を限定できます。

11.決算月を自由に決められる

個人事業の決算日は12月31日で、確定申告の期限は翌年3月15日までとなります。

法人の場合は、決算日を閑散期など自由に決めることができます。決算日から2か月後が確定申告期限となります。

| 個人事業 | 法人 |

| 強制的に12月になる | 閑散期など自由に決められる |

12.消費税の免税期間がある

法人成りをした場合、設立した法人には消費税の基準期間(2期前の年度)がないため、設立後2年間は消費税を納める義務がなくなります。

ただし、2023年10月からインボイス制度がスタートし、免税事業者だと売上先にインボイスが発行できないため、節税以外の観点からの検討も必要です。

なお、次のような場合は、納税義務が免除されないため消費税を納める必要があります。

- 資本金が1,000万円を超える場合

- 相続により事業を承継した場合

- 特定期間(期首から6か月間)の課税売上高または給与等が1,000万円の場合の翌年度など

おわりに

法人を設立することで上記のようなメリットがあります。「どのようなメリットを得たいのか」を明確にした上で、法人成りを検討するとよいでしょう。

デメリットについては「(法人成り)個人事業主が法人を設立する7つのデメリット」をご参照ください。