電子データの保存は結局どうするのが良いのか

2024年1月から電子取引データの保存が義務化され、領収書、見積書、請求書などのデータをやり取りした場合には、電子データの保存が必要になりました。いろいろな緩和措置が設けられ、事業者の状況によって対応が変わってくるので、結局どうすれば良いのかがわかりにくい状況となっています。

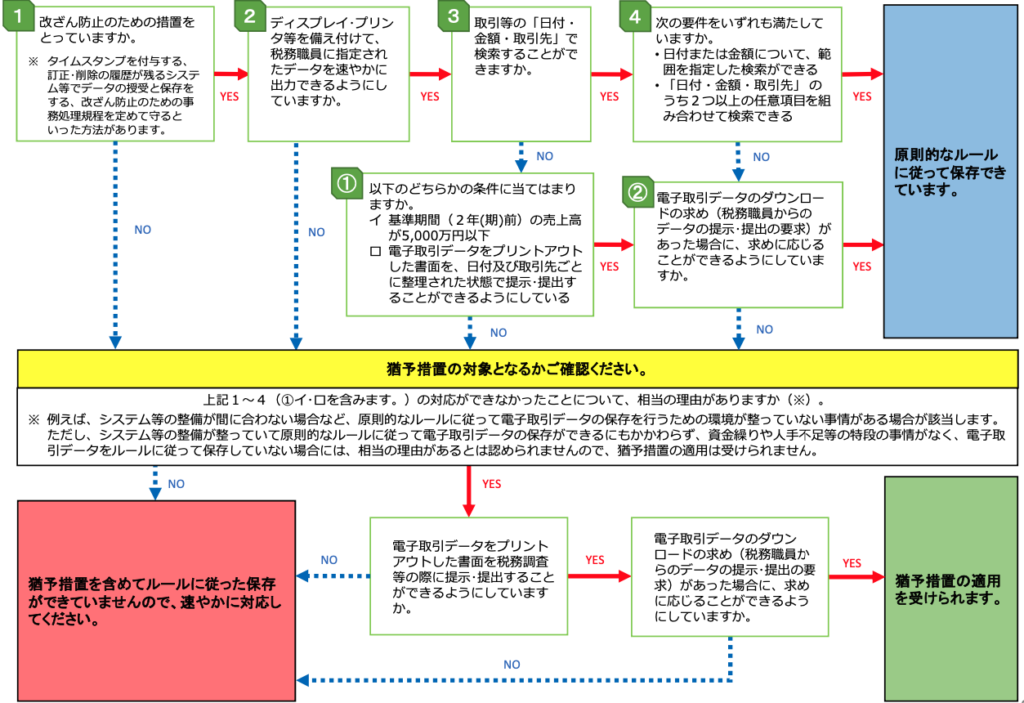

(国税庁のフローチャート)

出典 国税庁「電子帳簿改正のポイント(R5.8)電子取引データの保存について」

1.電子帳簿等保存制度の全体像

2.電子取引データの保存

(1)電子取引データの保存方法

①対象となる電子データ

②保存期間

③Webからのダウンロードが不要となる場合

(2)データ保存のルール

①モニター等の備付け

②改ざん防止のための措置

③検索要件

④検索要件が不要となる場合

⑤相当の理由がある場合の猶予措置

3.おわりに

1.電子帳簿等保存制度の全体像

電子帳簿等の保存制度は、帳簿や領収書、請求書、決算書などを紙ではなく、電子データで保存することについての制度です。以下の3つの制度があり、2024年1月から対応が必要となったのは、3番目の「電子取引データの保存」となります。従来は印刷して紙で保存しておけば良かったのですが、1月以降は基本的に電子データで保存が必要となりました。

| 制度 | 対応 | 内容 |

| 電子帳簿等の保存 | 任意 | 自社が作成した帳簿、決算書、請求書等の控え等を電子データのまま保存できる |

| スキャナ保存 | 任意 | 取引先からもらった紙の領収書や請求書等をスマホやスキャナで読み取った電子データで保存できる |

| 電子取引データの保存 | 必要 | 注文書、契約書、領収書、請求書、見積書などの電子データをやり取りした場合は、その電子データの保存が必要 |

1番目の「電子帳簿等の保存」と2番目の「スキャナ保存」の制度は、対応するかどうかは各事業者の任意となっています。紙での保存に不便がなければ、コストをかけてまで対応しなくて良いでしょう。今回の記事は、全事業者で対応が必要となる「電子取引データの保存」についての説明となります。

2.電子取引データの保存

領収書、見積書、請求書などに通常記載されている事項が含まれているデータのやり取りをした場合には、一定のルールに従って、そのデータを保存する必要があります。たとえば、電子メールに添付されたPDFの請求書、アマゾンや楽天などインターネットで購入したものの領収書などのデータが対象となります。

(1)電子取引データの保存方法

保存の対象データ、保存する期間、ダウンロードが不要となる取扱いについて説明します。

①対象となる電子データ

電子データでやり取りしている取引には次のようなものがあり、メールやWeb上でやり取りした電子データが対象となります。保存方法には、メールソフト内での保存やWebサイト上での保存、ダウンロードしてサーバーに保存などが考えられます。ファイルの形式は問われていないため、PDFや画面のスクリーンショットで構いません。

| 電子取引データ | 保存方法 |

| 電子メールに添付されたもの | ・メールそのものを自社システムに保存 ・添付ファイルの請求書等をサーバー等に保存 |

| Webサイトからダウンロードするもの | ・Webサイトに保存 ・ダウンロードしてサーバー等に保存 |

| クラウドサービスで授受するもの | ・クラウドサービスに保存 ・ダウンロードしてサーバー等に保存 |

②保存期間

保存が必要な期間は次の年数となります。電子取引データの紛失等に備えるため、Webサイトやサーバーへの保存に加えて、1年ごとのデータをUSBメモリにも保存し、決算書と一緒に保管しておけば万全でしょう。

| 対象者 | 保存期間 |

| 法人 | 7年(赤字の年度は10年) |

| 個人 | 7年(一部の書類は5年) |

③Webからのダウンロードが不要となる場合

電子帳簿保存法一問一答に取扱いの追加があり、次のいずれかの要件を満たす場合に、ECサイト上で領収書等のデータが確認できるときは、ダウンロード保存をしなくても良いこととなりました。

<ダウンロード保存が不要となる要件>

- ECサイト上で、検索要件を満たす検索機能等が確保されていること(個人アカウントのAmazon等は、検索機能が要件を満たさず該当しないので不可)

- 2年前の売上高が5,000万円以下で、税務調査の際にダウンロードの求めに応じること

- 電子取引データを紙に印刷して整理している事業者で、税務調査の際にダウンロードの求めに応じること

以下が国税庁のQ&Aとなります。(クリックすると続きを表示)

(電取追2) ECサイトで物品を購入したとき、ECサイト上の購入者の購入情報を管理するページ内において、領収書等データをダウンロードすることができる場合に、領収書等データを必ずダウンロードして保存する必要がありますか。

【回答】

《ECサイトを利用した場合の領収書等データのダウンロードについて》インターネット上でその領収書等データを確認できることとなった時点が電子取引の授受があったタイミングと考えられます(電子帳簿保存法一問一答【電子取引関係】問40参考) 。このため、ECサイト提供事業者が提供するECサイトを利用し物品を購入した場合に、当該ECサイト上で領収書等データの取引情報を確認することができるようになった時点で電子取引の受領があったものとして、電子取引に係る保存義務者(物品の購入者)は、その領収書等データを保存する必要がありますが、当該ECサイト上でその領収書等データの確認が随時可能な状態である場合には、必ずしもその領収書等データをダウンロードして保存していなくても差し支えありません。《この取扱いによる場合の要件について》

この取扱いは、ECサイト提供事業者が、電子取引に係る保存義務者(物品の購入者)において満たすべき真実性の確保及び検索機能の確保の要件を満たしている場合に受けることができます(真実性の確保及び検索機能の確保の要件については、同問 15参照)ので、ご注意ください。他方で、例えば、税務職員による質問検査権に基づく電磁的記録の提示等の求めに応じることができるようにしている場合には、判定期間に係る基準期間(通常は2年前です。)の売上高が 5,000 万円以下の事業者又は電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者については、全ての検索機能の確保の要件が不要とされることから、ECサイト上の購入者の購入情報を管理するページ内において、検索機能の確保がなされている必要はありません。

「お問い合わせの多いご質問(令和6年3月)電子取引関係 追2」より抜粋

なお、通常は7年間の保存が必要となるため、ECサイト上でダウンロードできる期間が短い場合は、原則通りにダウンロードして保存することが必要となります。

(2)データ保存のルール

電子取引データの保存にあたっては、一定のルールに従って保存することが求められています。当初は原則的なルールに従って保存することが求められていましたが、中小企業の経理の負担を考慮し、要件が緩和されました。紙に印刷して保存しておいたり、税務調査の際にインターネット上からのダウンロードに応じることで、最も手間のかかる「検索要件」への対応が不要となる措置などが取られています。自社の売上規模や業務フローでの対応可否を検討し、対応できる保存方法を検討しましょう。なお、どの場合においても、電子取引データそのものを保存しておくことは必要となります。

①モニター等の備付け ②改ざん防止措置 ③検索要件 紙保存、ダウンロード対応 原則 必要 必要 必要 不要 紙に印刷し整理している事業者(④参照) 必要 必要 不要 必要 2年前の売上が5000万円以下(④参照) 必要 必要 不要 ダウンロード対応のみ必要 相当の理由による猶予措置(⑤参照) 不要 不要 不要 必要

①モニター等の備付け

モニターやプリンタ等を備え付けて、税務調査の際に速やかに出力できるようにしておくことが必要です。業務などで使用しているものがあれば問題ありません。

②改ざん防止のための措置

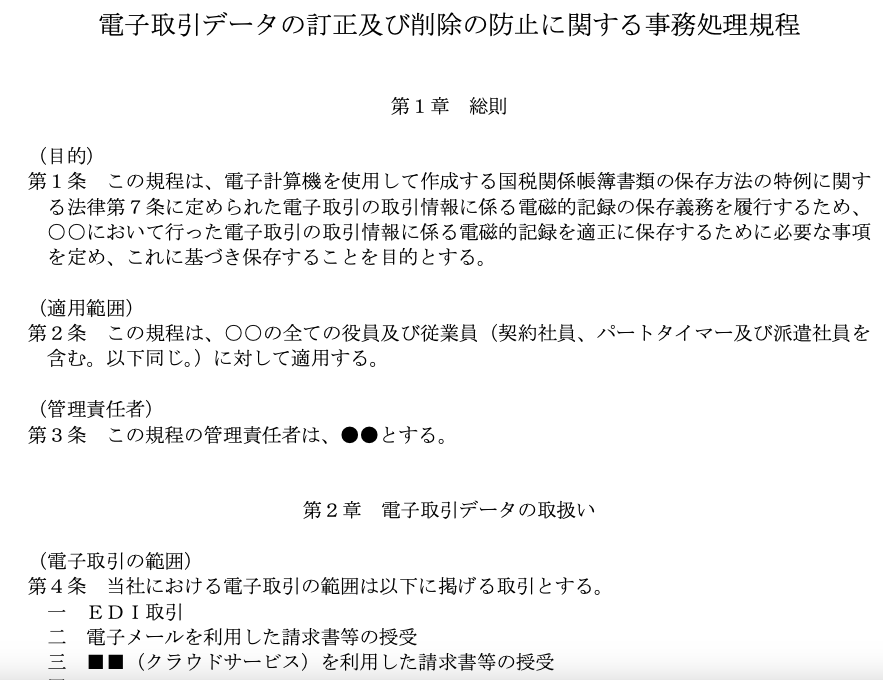

改ざん防止のため、次のいずれかを満たすことが必要とされます。タイムスタンプの付与や訂正削除履歴が残るシステム等での対応もありますが、コストがかかるため、大半の事業者は「改ざん防止のための事務処理規定」を作成して対応していると思います。

- タイムスタンプが付与されたデータを受け取る

- 保存するデータにタイムスタンプを付与する

- データの授受と保存を、訂正削除履歴が残るシステム等で行う

- 改ざん防止のための事務処理規定を定めて守る

事務処理規定のサンプルは国税庁の特設サイトにあります。サンプルの内容を自社の状況に合わせて修正し、従業員に周知徹底します。

出典 国税庁 電子帳簿保存法一問一答(令和5年6月)

③検索要件

最も手間がかかるのが検索要件であり、次の3つの要件をすべて満たすことが必要です。税務調査の際にスムーズに検索できるように、整えて保存しておいて欲しいということです。基本的には、1年分を通して検索できる状態で保存することが求められています。

条件1 「日付・金額・取引先」で検索できること 条件2 「日付・金額」について範囲を指定して検索できること 条件3 「日付・金額・取引先」を組み合わせて検索できること

専用のシステムを準備せずに対応する場合は、次のいずれかの方法で対応します。「索引簿を作成する方法」と「ファイル名に日付・金額・取引先名を入れる方法」があります。

<エクセル等で索引簿を作成する方法>

ファイル名に通し番号を付けて電子取引データを保存し、エクセル等で「番号、日付、金額、取引先」を記載した一覧表を作成する方法です。国税庁の特設サイトに様式があります。次の手順で索引簿を作成します。

(手順)ファイル名には1、2、・・・と通し番号を入力する。 エクセル等により以下の表を作成する。

連番 日付 金額 取引先 備考 ① 20240131 110000 (株)霞商店 請求書 ② 20240210 330000 国税工務店(株) 注文書 ③ 20240228 330000 国税工務店(株) 領収書

<規則的なファイル名にして保存する方法>

データ保存の際に、ファイル名に「日付・金額・取引先」を入れて保存する方法です。電子取引データ用のフォルダを作っておけば、フォルダの検索機能を活用することで、検索要件を満たすことができます。なお、ファイル名に書類の種類名(領収書・請求書・見積書など)を加えておくと、後日に検索するときに便利です。

(手順)ファイル名に「日付・金額・取引先・書類の種類」を入れて保存

2024年(令和6年)3月30日付の株式会社霞商事からの 20,000 円の請求書データの場合

⇒ 「20240330_(株)霞商事_20000_請求書」というファイル名にして保存します

金額については、税込金額と税抜金額のどちらでも構いませんが、帳簿の記載内容から検索することが想定されるため、帳簿の処理方法に合わせておくと良いでしょう。なお、単価契約などで取引金額がない電子データについては、金額を空欄または0円にします。

④検索要件が不要となる場合

次のいずれかの事業者が、税務調査の際に電子取引データの「ダウンロードの求め(税務職員からのデータの提示や提出の要求)」に応じる場合には、検索要件への対応(索引簿の作成や規則的なファイル名での保存)が不要となります。

- 電子取引データを紙に印刷して、日付と取引先ごとに整理してある事業者

- 2年前の年度の売上高が5,000万円以下の事業者

つまり、従来通り紙に印刷しておくか、売上が5,000万円以下の場合は、事務処理規定を作成して電子取引データを保存してあれば、税務調査の際にダウンロードできるようにしておくだけで良いということです。また、ECサイトでのダウンロードが不要となる措置(2(1)③を参照)も適用できますので、活用すると良いでしょう。

⑤相当の理由がある場合の猶予措置

税務署長が「要件に従って保存することができなかったことについて、相当の理由がある」と認める場合には、改ざん防止措置や検索要件などが不要となります。つまり、電子取引データを保存して、紙に印刷をしておき、税務調査時にダウンロードの求めへの対応をすれば認められるということです。「相当な理由」には、次のような事情が想定されています。

例えば、以下のような事情がある場合については、この猶予措置における「相当の理由」があると認められると考えられます。

・システムや社内のワークフローなどの整備が間に合わない場合

・要件に従って保存できる環境が整っているが、資金繰りや人手不足などの理由で要件に従った保存ができない場合

出典 国税庁「電子帳簿改正のポイント(R5.8)スライド20」

資金繰りや人手不足等の事情があればこの猶予措置が受けられますが、「特段の事情がない」と判断されるとルールに従った保存が必要となります。相当の理由や罰則規定がどのように運用されるかまだわかりませんが、自社で対応できることについては、できる限り対応しておいた方が良いでしょう。

3.おわりに

いろいろな緩和措置が講じられた結果、結局は紙で保存して、税務調査でダウンロードに応じることで対応する事業者が多いと思われます。Webサイトからのダウンロードが不要となる措置もありますので、活用することで事務負担を軽減できるでしょう。段々、何を目的とした制度なのかがわからなくなってきましたが、電子データの取扱いに不慣れな事業者に、徐々に慣れていってもらうのが目的?なのかもしれません。電子データのまま利用することで、処理の効率化や保管スペースのコスト削減などが期待できる面もあります。自社の仕事の流れを少しずつ見直していく、きっかけにはなるかもしれませんね。

《ECサイトを利用した場合の領収書等データのダウンロードについて》インターネット上でその領収書等データを確認できることとなった時点が電子取引の授受があったタイミングと考えられます(電子帳簿保存法一問一答【電子取引関係】問40参考) 。このため、ECサイト提供事業者が提供するECサイトを利用し物品を購入した場合に、当該ECサイト上で領収書等データの取引情報を確認することができるようになった時点で電子取引の受領があったものとして、電子取引に係る保存義務者(物品の購入者)は、その領収書等データを保存する必要がありますが、当該ECサイト上でその領収書等データの確認が随時可能な状態である場合には、必ずしもその領収書等データをダウンロードして保存していなくても差し支えありません。

《この取扱いによる場合の要件について》

この取扱いは、ECサイト提供事業者が、電子取引に係る保存義務者(物品の購入者)において満たすべき真実性の確保及び検索機能の確保の要件を満たしている場合に受けることができます(真実性の確保及び検索機能の確保の要件については、同問 15参照)ので、ご注意ください。他方で、例えば、税務職員による質問検査権に基づく電磁的記録の提示等の求めに応じることができるようにしている場合には、判定期間に係る基準期間(通常は2年前です。)の売上高が 5,000 万円以下の事業者又は電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしている事業者については、全ての検索機能の確保の要件が不要とされることから、ECサイト上の購入者の購入情報を管理するページ内において、検索機能の確保がなされている必要はありません。

「お問い合わせの多いご質問(令和6年3月)電子取引関係 追2」より抜粋

なお、通常は7年間の保存が必要となるため、ECサイト上でダウンロードできる期間が短い場合は、原則通りにダウンロードして保存することが必要となります。

(2)データ保存のルール

電子取引データの保存にあたっては、一定のルールに従って保存することが求められています。当初は原則的なルールに従って保存することが求められていましたが、中小企業の経理の負担を考慮し、要件が緩和されました。紙に印刷して保存しておいたり、税務調査の際にインターネット上からのダウンロードに応じることで、最も手間のかかる「検索要件」への対応が不要となる措置などが取られています。自社の売上規模や業務フローでの対応可否を検討し、対応できる保存方法を検討しましょう。なお、どの場合においても、電子取引データそのものを保存しておくことは必要となります。

| ①モニター等の備付け | ②改ざん防止措置 | ③検索要件 | 紙保存、ダウンロード対応 | |

| 原則 | 必要 | 必要 | 必要 | 不要 |

| 紙に印刷し整理している事業者(④参照) | 必要 | 必要 | 不要 | 必要 |

| 2年前の売上が5000万円以下(④参照) | 必要 | 必要 | 不要 | ダウンロード対応のみ必要 |

| 相当の理由による猶予措置(⑤参照) | 不要 | 不要 | 不要 | 必要 |

①モニター等の備付け

モニターやプリンタ等を備え付けて、税務調査の際に速やかに出力できるようにしておくことが必要です。業務などで使用しているものがあれば問題ありません。

②改ざん防止のための措置

改ざん防止のため、次のいずれかを満たすことが必要とされます。タイムスタンプの付与や訂正削除履歴が残るシステム等での対応もありますが、コストがかかるため、大半の事業者は「改ざん防止のための事務処理規定」を作成して対応していると思います。

- タイムスタンプが付与されたデータを受け取る

- 保存するデータにタイムスタンプを付与する

- データの授受と保存を、訂正削除履歴が残るシステム等で行う

- 改ざん防止のための事務処理規定を定めて守る

事務処理規定のサンプルは国税庁の特設サイトにあります。サンプルの内容を自社の状況に合わせて修正し、従業員に周知徹底します。

出典 国税庁 電子帳簿保存法一問一答(令和5年6月)

③検索要件

最も手間がかかるのが検索要件であり、次の3つの要件をすべて満たすことが必要です。税務調査の際にスムーズに検索できるように、整えて保存しておいて欲しいということです。基本的には、1年分を通して検索できる状態で保存することが求められています。

| 条件1 | 「日付・金額・取引先」で検索できること |

| 条件2 | 「日付・金額」について範囲を指定して検索できること |

| 条件3 | 「日付・金額・取引先」を組み合わせて検索できること |

専用のシステムを準備せずに対応する場合は、次のいずれかの方法で対応します。「索引簿を作成する方法」と「ファイル名に日付・金額・取引先名を入れる方法」があります。

<エクセル等で索引簿を作成する方法>

ファイル名に通し番号を付けて電子取引データを保存し、エクセル等で「番号、日付、金額、取引先」を記載した一覧表を作成する方法です。国税庁の特設サイトに様式があります。次の手順で索引簿を作成します。

(手順)ファイル名には1、2、・・・と通し番号を入力する。 エクセル等により以下の表を作成する。

| 連番 | 日付 | 金額 | 取引先 | 備考 |

| ① | 20240131 | 110000 | (株)霞商店 | 請求書 |

| ② | 20240210 | 330000 | 国税工務店(株) | 注文書 |

| ③ | 20240228 | 330000 | 国税工務店(株) | 領収書 |

<規則的なファイル名にして保存する方法>

データ保存の際に、ファイル名に「日付・金額・取引先」を入れて保存する方法です。電子取引データ用のフォルダを作っておけば、フォルダの検索機能を活用することで、検索要件を満たすことができます。なお、ファイル名に書類の種類名(領収書・請求書・見積書など)を加えておくと、後日に検索するときに便利です。

(手順)ファイル名に「日付・金額・取引先・書類の種類」を入れて保存

⇒ 「20240330_(株)霞商事_20000_請求書」というファイル名にして保存します

金額については、税込金額と税抜金額のどちらでも構いませんが、帳簿の記載内容から検索することが想定されるため、帳簿の処理方法に合わせておくと良いでしょう。なお、単価契約などで取引金額がない電子データについては、金額を空欄または0円にします。

④検索要件が不要となる場合

次のいずれかの事業者が、税務調査の際に電子取引データの「ダウンロードの求め(税務職員からのデータの提示や提出の要求)」に応じる場合には、検索要件への対応(索引簿の作成や規則的なファイル名での保存)が不要となります。

- 電子取引データを紙に印刷して、日付と取引先ごとに整理してある事業者

- 2年前の年度の売上高が5,000万円以下の事業者

つまり、従来通り紙に印刷しておくか、売上が5,000万円以下の場合は、事務処理規定を作成して電子取引データを保存してあれば、税務調査の際にダウンロードできるようにしておくだけで良いということです。また、ECサイトでのダウンロードが不要となる措置(2(1)③を参照)も適用できますので、活用すると良いでしょう。

⑤相当の理由がある場合の猶予措置

税務署長が「要件に従って保存することができなかったことについて、相当の理由がある」と認める場合には、改ざん防止措置や検索要件などが不要となります。つまり、電子取引データを保存して、紙に印刷をしておき、税務調査時にダウンロードの求めへの対応をすれば認められるということです。「相当な理由」には、次のような事情が想定されています。

例えば、以下のような事情がある場合については、この猶予措置における「相当の理由」があると認められると考えられます。

出典 国税庁「電子帳簿改正のポイント(R5.8)スライド20」

・システムや社内のワークフローなどの整備が間に合わない場合

・要件に従って保存できる環境が整っているが、資金繰りや人手不足などの理由で要件に従った保存ができない場合

資金繰りや人手不足等の事情があればこの猶予措置が受けられますが、「特段の事情がない」と判断されるとルールに従った保存が必要となります。相当の理由や罰則規定がどのように運用されるかまだわかりませんが、自社で対応できることについては、できる限り対応しておいた方が良いでしょう。

3.おわりに

いろいろな緩和措置が講じられた結果、結局は紙で保存して、税務調査でダウンロードに応じることで対応する事業者が多いと思われます。Webサイトからのダウンロードが不要となる措置もありますので、活用することで事務負担を軽減できるでしょう。段々、何を目的とした制度なのかがわからなくなってきましたが、電子データの取扱いに不慣れな事業者に、徐々に慣れていってもらうのが目的?なのかもしれません。電子データのまま利用することで、処理の効率化や保管スペースのコスト削減などが期待できる面もあります。自社の仕事の流れを少しずつ見直していく、きっかけにはなるかもしれませんね。