(法人成り)個人事業主が法人を設立する7つのデメリット

法人成りしたけど「思ったより節税にならない」「維持費が重い」などは、よくある話です。

デメリットを知り、法人化によって、後悔することがないようにしましょう。

法人成りのメリットは「(法人成り)個人事業主が法人を設立する12のメリット」をご参照ください。

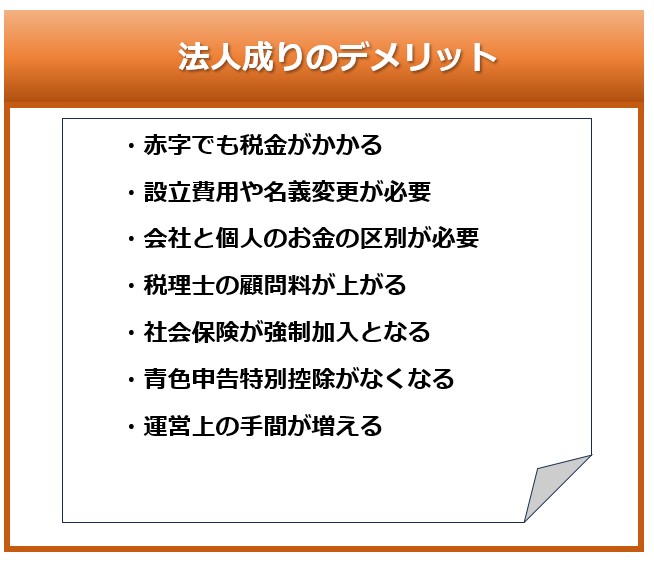

1.赤字でも税金がかかる

2.法人の設立費用や契約名義変更が必要になる

3.会社と個人のお金の区別が必要になる

4.税理士の顧問料が上がる

5.社会保険が強制加入となる

6.青色申告特別控除65万円がなくなる

7.運営上の手間が増える

8.おわりに

1.赤字でも税金がかかる

個人事業で赤字の場合、所得がないので所得税や住民税がかかりません。

法人の場合は赤字であっても、法人住民税の均等割がかかります。

均等割の税額は、資本金の額と従業員数に応じて決まり、最低でも年間7万円程度がかかります。

2.法人の設立費用や契約名義変更が必要になる

法人の設立に最低限必要となる法定費用は、株式会社が22万円〜、合同会社が10万円〜となります。

このほかに、会社の資本金、印鑑や印鑑証明書代、司法書士への手数料などが必要となります。

<法定費用>

| 株式会社 | 合同会社 | |

| 公証人の定款認証手数料 | 3〜5万円 | なし |

| 定款用の収入印紙 | 4万円 (電子定款の場合は不要) | 4万円 (電子定款の場合は不要) |

| 定款の謄本手数料 | 約2,000円 | 約2,000円 |

| 登録免許税 | 資本金X0.7% (最低15万円) | 資本金X0.7% (最低6万円) |

| 合計 | 222,000円〜 | 102,000円〜 |

また、各種契約などについて、名義を個人名から法人名に変更する必要があります。

3.会社と個人のお金の区別が必要になる

個人事業の場合は、事業のお金から、個人の生活費を出し入れできます。

法人成りをした後は、会社と個人は別人格なので、それぞれのお金を厳密に区別する必要があります。

会社から社長個人へ、役員報酬以外のお金を渡してしまうと、社長への「貸付金」となります。

社長への貸付金があると、金融機関や税務署に、経理がずさんな印象を与えるので注意が必要です。

4.税理士の顧問料が上がる

個人事業と比べて、法人設立後は、会計・税務処理、決算申告書などの専門性が高くなります。

法人と個人の両面を見ながら検討する項目が増えるため、一般的に税理士の顧問料も上がります。

5.社会保険が強制加入となる

社会保険(健康保険と年金)について、個人事業では、次のいずれかの場合は社会保険への加入義務がありません。

- 常時雇用する従業員の人数が4人以下の場合

- 製造業、土木建築業などの適用業種に該当しない場合

一方、法人の場合は、人数や業種に関わらず、社会保険に強制加入となります。

社会保険料は、法人と個人で折半して負担するので、法人化により法定福利費としてコストが増加します。

| 事業形態 | 加入義務 |

| 個人事業 | 常時雇用する従業員が5人以上 (農林水産、飲食業などの業種を除く) |

| 法人 | 強制加入 |

6.青色申告特別控除65万円がなくなる

個人事業の場合、帳簿記帳の特典として青色申告特別控除がありますが、法人では青色申告特別控除の特典はありません。

7.運営上の手間が増える

株主総会などを通じての意思決定が必要となることや、役員の改選、定款の内容更新など、事業運営上の手間が増えます。

また、廃業する場合も、公告等の一定の手続きを踏む必要があります。

8.おわりに

個人事業の法人化にあたっては、税金面だけでなく、社会保険などのコスト負担などをシミュレーションして検討します。

運営面の負担も増えますので、総合的に検討した上で、進めるかどうかを決めるとよいでしょう。