2024年(令和6年)定額減税に伴う年末調整の変更点について

定額減税の実施に伴い、令和6年の年末調整では、年末時点の定額減税額を再計算して年間の所得税額を計算します。

年末調整の主な変更点として、定額減税に関する記載欄の追加や、源泉徴収簿と源泉徴収票への記載項目の追加があります。

この記事では年末調整の主な変更点と、特に注意が必要な項目について説明しています。

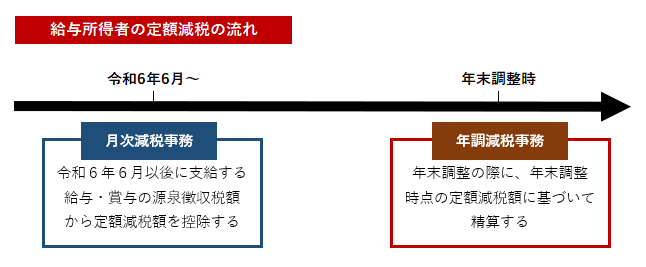

1.給与所得者の定額減税の流れ

(1)所得税の定額減税の概要

(2)月次減税事務と年調減税事務

2.年末調整の主な変更点

(1)年末調整に係る定額減税の申告書の追加

(2)源泉徴収簿への記載項目の追加

(3)源泉徴収票の摘要欄への記載項目の追加

(4)保険料控除申告書と扶養控除申告書の簡素化

3.年末調整での定額減税の対象者の確認

(1)従業員本人

(2)同一生計配偶者、扶養親族

(3)定額減税の対象者が変更となるケース

4.その他注意が必要な項目

(1)扶養控除と定額減税の対象者は一致が必要

(2)所得1,805万円超は扶養親族の定額減税も対象外

(3)配偶者・扶養親族はもれなく記載する

(4)納付書の記載

(5)年末調整で控除しきれなかった定額減税額

5.おわりに

1.給与所得者の定額減税の流れ

給与所得者の所得税の定額減税の概要と流れは、次のようになっています。

(1)所得税の定額減税の概要

- 所得税の減税額は一人当たり3万円

- 令和6年分の所得税の合計所得金額が1,805万円以下の居住者の方が対象

- 主婦や主夫、扶養親族は減税できるだけの納税額がないので、扶養をする人が減税を受けます

(2)月次減税事務と年調減税事務

給与所得者の所得税の定額減税の手続きには、月次減税事務と年調減税事務があります。

6月以後の給与計算の際に、源泉所得税から定額減税額を差し引いて計算したきたものが、月次減税事務です。

月次減税事務は、6月時点の状況に基づいて定額減税額を計算しており、実際の所得状況や6月以後の扶養の増減などを考慮していません。

そのため年末調整の際に、年末時点の状況に基づいて定額減税額を再計算し、過不足があれば精算をする年調減税事務を行います。

令和6年については、通常の年末調整とあわせて定額減税の金額を再計算し、年末調整の計算の中で定額減税額の精算をします。

2.年末調整の主な変更点

令和6年の年末調整では、主に次の変更点があります。

- 「年末調整に係る定額減税のための申告書」の追加

- 源泉徴収簿への記載項目の追加

- 源泉徴収票の摘要欄への記載項目の追加

- 保険料控除申告書、扶養控除等申告書の手続き簡素化

(1)年末調整に係る定額減税のための申告書の追加

「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に、年末調整での定額減税の対象か否かを記載する欄が追加されました。

本人や同一生計配偶者が定額減税の対象となる場合に、赤枠内の「本人定額減税対象」欄や「配偶者定額減税対象」欄にチェックをつけます。

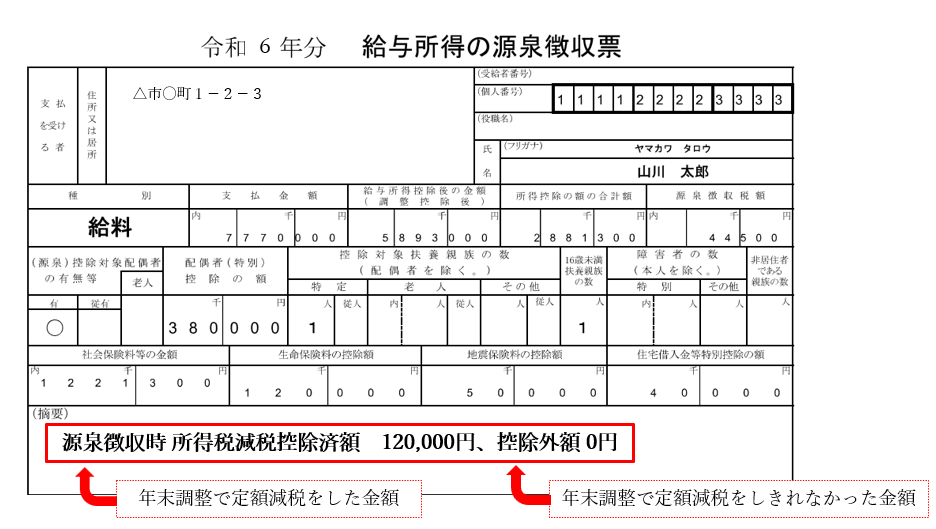

(2)源泉徴収簿への記載項目の追加

源泉徴収簿には、年末調整での定額減税の計算にあたり、次の項目が追加されています。

- 定額減税額の計算(年末時点で定額減税額を再計算)

- 24-2 年調減税額(年末時点の定額減税額)

- 24-3 年調減税控除後の年調所得税額(定額減税額を引いた後の所得税額)

- 24-4 控除外額(引ききれなかった定額減税額)

国税庁の「年末調整計算シート」または「令和7年分源泉徴収簿の裏面(令和6年分年末調整計算表)」を使用して計算します。

【年末調整計算表の記載例】

なお、従来から配布されていた令和6年分源泉徴収簿の余白に、定額減税の項目を追記して対応しても構いません。

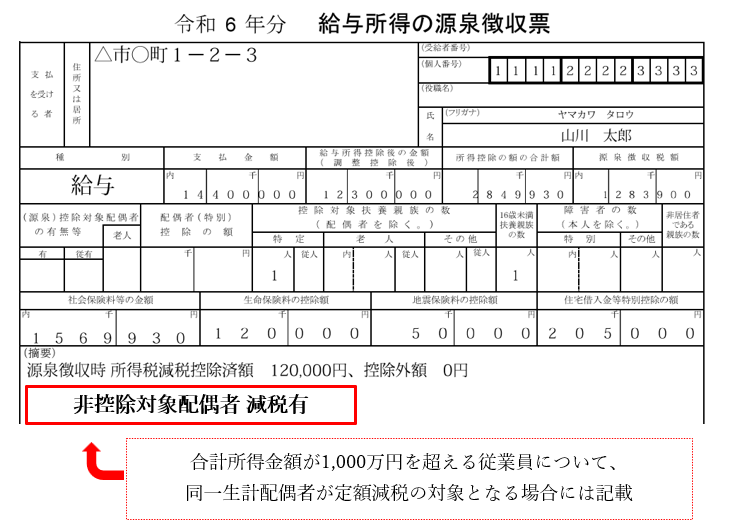

(3)源泉徴収票の摘要欄への記載項目の追加

源泉徴収票・給与支払報告書の摘要欄に、次の項目を記載します。

- 源泉徴収時所得税控除済額(年末調整で定額減税をした金額)

- 控除外額(定額減税で引ききれなかった金額)

合計所得金額が1,000万円を超える従業員について、同一生計配偶者が定額減税の対象の場合は、摘要欄に「非控除対象配偶者減税有」と記載します。

(4)保険料控除申告書と扶養控除申告書の簡素化

定額減税以外の変更点では、保険料控除申告書と扶養控除等申告書の手続きが簡素化されています。

・保険料控除申告書の簡素化

保険料控除申告書の記載項目が簡素化され、保険金の受取人欄などにあった「続柄」欄が削除されました。

・異動がない場合の扶養控除等申告書の簡素化

令和7年分の扶養控除等申告書から、前年の扶養控除等申告書から異動がない場合、異動がない旨を記載すれば「簡易な申告書」として認められることとなりました。

ただし、次のような場合は簡易な申告書は提出できず、通常通りすべての項目を記載する必要があります。

<簡易な申告書が提出できない主なケース>

- 住所、居所、氏名やマイナンバーに変更がある場合

- 源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族の変更がある場合

- 控除対象扶養親族の年齢変動による控除区分(特定扶養親族や老人扶養親族)の変更がある場合

- 16歳未満の扶養親族が16歳になり、控除対象扶養親族に該当する場合など

会社側の確認作業に支障が生じる可能性があるので、例年通りすべての項目を記載してもらっても構いません。

3.年末調整での定額減税の対象者の確認

年末調整で、従業員本人、配偶者、扶養親族が定額減税の対象者に該当するかどうかを改めて確認します。

(1)従業員本人

年末調整での定額減税の対象者は、合計所得金額が1,805万円以下(給与収入2,000万円以下※)の従業員となります。

合計所得金額は基礎控除申告書から確認します。

※子ども等がいて所得金額調整控除の適用がある場合は、給与収入2,015万円以下となります。

なお、次の場合は年末調整の対象者とならないため、年末調整での定額減税の対象者になりません。

| 年末調整の対象とならない主な人 |

|---|

| 主たる給与の収入が2,000万円を超える方 |

| 乙欄(主たる勤務先でない)や丙欄(日雇い)の方 |

| 年の中途で退職した方(12月給与支給後での退職や死亡退職を除く) |

(2)同一生計配偶者、扶養親族

合計所得金額が48万円以下(給与収入103万円以下)の同一生計配偶者や扶養親族が、定額減税の対象となります。

配偶者控除申告書や扶養控除等申告書から、令和6年中の合計所得の見積額を確認します。

配偶者や親族の合計所得金額が48万円を超える場合は、配偶者本人や親族本人が定額減税を受けるため、従業員の定額減税の計算には含めません。

(3)定額減税の対象者が変更となるケース

次の場合は、定額減税の対象者に変更があるため、6月時点で計算した定額減税額と年末調整での定額減税額に増減が発生します。

年末調整での定額減税額を正しく計算できているか、特に注意が必要です。

| 注意が必要な従業員 | 6月~12月の定額減税 (月次減税) | 年末調整での定額減税 (年調減税) |

|---|---|---|

| 6月2日以降入社の方 | 対象外 | 対象 |

| 6月以後に結婚し、同一生計配偶者がいる方 | 同一生計配偶者分は対象外 | 同一生計配偶者分も対象 |

| 6月以後に離婚し、同一生計配偶者がいなくなった方 | 同一生計配偶者分は対象 | 同一生計配偶者分は対象外 |

| 6月以後に扶養親族が増えた方 | 増えた扶養親族分は対象外 | 増えた扶養親族分も対象 |

| 6月以後に扶養親族が減った方 | 減った扶養親族分は対象 | 減った扶養親族分は対象外 |

| 合計所得金額が1,805万円超の方 | 対象 | 対象外 |

4.その他注意が必要な項目

その他に注意すべき項目として、次の5つもご確認ください。

(1)扶養控除と定額減税の対象者は一致が必要

共働き等の場合、配偶者控除や扶養控除などの所得控除を受ける人と、定額減税を受ける人を一致させる必要があるので注意しましょう。

「年末調整に係る定額減税のための申告書」の記載例に、注意事項として記載されています。

例えば、あなたの扶養親族について、その扶養親族があなたの妻のもとで扶養控除を受ける場合は、あなたの定額減税額の計算に含めることはできず、あなたの妻の定額減税額の計算に含めることとなります。

(2)合計所得1,805万円超の場合、扶養親族の定額減税も対象外

合計所得金額が1,805万円(※)を超える場合は、同一生計配偶者や扶養親族がいても定額減税を受けることはできないため、注意しましょう。

なお、給与収入が2,000万円を超える人は年末調整の対象者ではないため、確定申告で定額減税額の精算をします。

(※)給与収入が2,000万円以下で、不動産所得などがあるため合計所得金額が1,805万円を超える方などが該当します。

(3)配偶者、扶養親族をもれなく記載してもらう

配偶者控除等申告書や扶養控除等申告書には、定額減税の対象となる配偶者と扶養親族(16歳未満を含む)をもれなく記載してもらいましょう。

定額減税の計算に必要な項目がすべて揃い、例年通りの書類で年末調整を進めることができます。

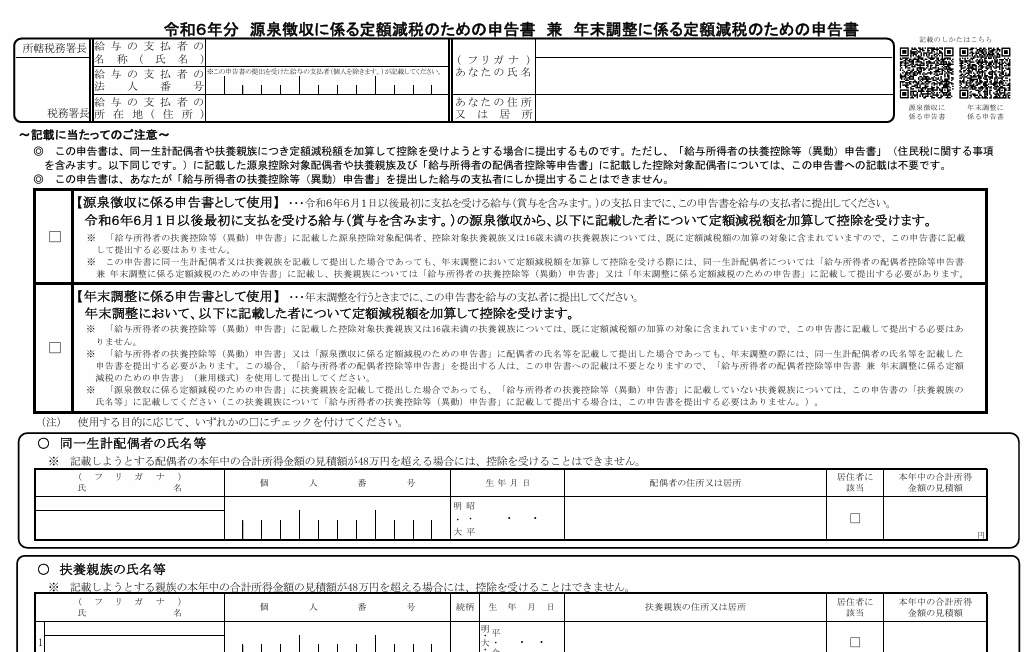

今年限りの定額減税の様式として以下の書類(源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書)がありますが、こちらの書類は必須ではありません。(配偶者控除等申告書や扶養控除等申告書の記載内容が不足している場合に、必要となる書類です。)

(参考)源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

(4)納付書の記載

納付書には定額減税額の記載をせず、通常通りに記載します。

納付税額が0円の場合でも、e-Taxや郵送等で税務署に提出が必要です。

(5)年末調整で控除しきれなかった定額減税額

令和6年分の年末調整の結果、年調所得税額から控除しきれなかった定額減税額があっても、 令和7年1月以降の給与の源泉徴収税額から控除はしません。

控除しきれなかった定額減税額は、市町村で給付の対応をします。(令和6年中に給付金を支給済み、または令和7年中に追加給付となります)

5.おわりに

令和6年の年末調整は定額減税の項目が追加され、例年よりも計算過程が複雑になっています。

注意すべき項目を把握して、もれなくチェックして進めるようにしましょう。

なお、ふるさと納税や住宅ローン控除については、定額減税の「ふるさと納税」と「住宅ローン控除」への影響をご確認ください。