(令和6年6月改正)有料老人ホーム、サ高住の食費に対する消費税の軽減税率の対象額について

令和6年6月1日以後に有料老人ホーム等で提供する食事について、軽減税率の適用対象となる金額が変更されています。

この記事では、有料老人ホーム等の食費について、軽減税率8%にできる場合と具体例について説明しています。

1.消費税の取扱い

いわゆるケータリングサービス(食事の提供を受ける人が指定した場所で調理や給仕等をしてもらう)については、軽減税率の適用対象から除かれており、標準税率10%となります。

有料老人ホームやサービス付き高齢者向け住宅で提供される食事も、その施設で調理等をして提供されるため、ケータリングサービスに該当します。

しかしながら、有料老人ホーム等で提供される一定の給食については、自ら選択して提供を受けるものではなく、他の形態で食事を取ることも困難であるため、一定の要件を満たす場合は軽減税率の適用対象とされています。

なお、介護老人福祉施設(特別養護老人ホーム)、介護老人保健施設(老健)、通所介護(デイサービス)、認知症グループホーム等で提供される食事代は、自己の選定に基づく特別なものを除き、消費税は非課税となります。

2.軽減税率の適用対象となる施設等

食事の提供が軽減税率の適用対象となる高齢者向け施設は、次のものとなります。

| 施設 | 食事の提供者 | 食事の提供を受ける人 |

|---|---|---|

| 有料老人ホーム(※1) | そのホームの設置者又は運営者 | 一定の入居者(※2) |

| サービス付き高齢者向け住宅 | そのサ高住の設置者又は運営者 | 入居者 |

なお、従業員、家族等の来訪者に対する食事の提供は軽減税率の対象とならないので、入居者と区別して処理する必要があります。

※1 老人福祉法第29条第1項の届出を行っている有料老人ホーム

※2 60歳以上の人、60歳未満で要介護や要支援認定を受けている人、同居の配偶者

3.軽減税率の適用範囲

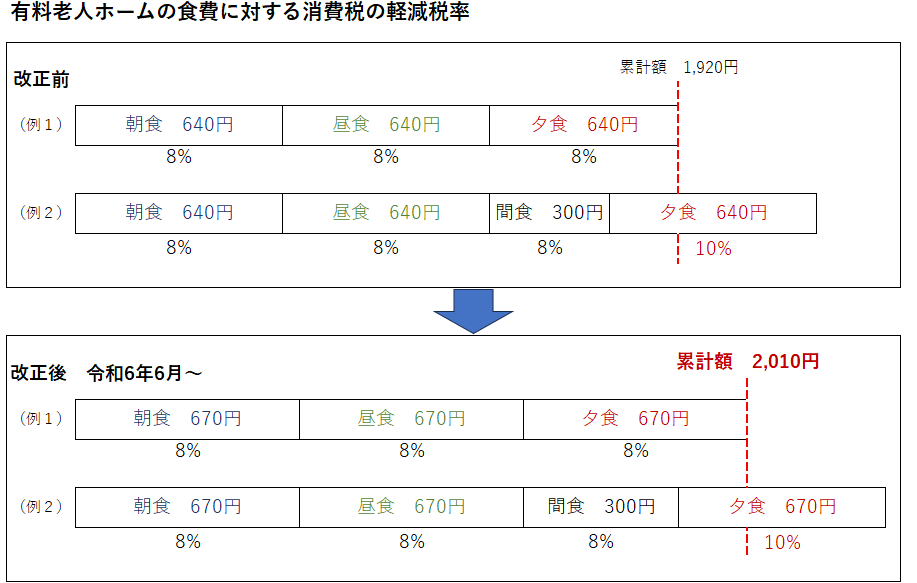

同一の日に、同一の人に対する食事の提供が、次の金額の場合に軽減税率8%となります。

| 適用日 | 一食の税抜き金額 | 一日の税抜き累計額 |

|---|---|---|

| 令和6年5月31日まで | 640円以下 | 1,920円に達するまで |

| (改正後)令和6年6月1日以後 | 670円以下 | 2,010円に達するまで |

4.具体例

(1)朝食500円、昼食550円、間食500円、夕食640円の場合

累計額が2,010円以下となる朝食、昼食、間食まで軽減税率8%となります。

夕食は税抜き金額が640円≦670円ですが、一日の累計額が2,010円を超えるため、標準税率の10%となります。

| 朝食 | 昼食 | 間食 | 夕食 | |

|---|---|---|---|---|

| 税抜価格 | 500円≦670円 | 550円≦670円 | 500円≦670円 | 640円≦670円 |

| 累計額 | 500円 | 1,050円 | 1,550円 | 2,190円>2,010円 |

| 税率 | 軽減税率8% | 軽減税率8% | 軽減税率8% | 標準税率10% |

(2)書面等により累計額の対象を決めた場合

あらかじめ書面等により、累計額の対象となる食事を決めることができます。

軽減税率の対象を朝食、昼食、夕食とすれば、夕食を軽減税率8%、間食を標準税率10%とすることもできます。

| 朝食 | 昼食 | 間食 | 夕食 | |

|---|---|---|---|---|

| 税抜価格 | 500円≦670円 | 550円≦670円 | 500円≦670円 | 640円≦670円 |

| 累計額 | 500円 | 1,050円 | 累計の対象外 | 1,690円≦2,010円 |

| 税率 | 軽減税率8% | 軽減税率8% | 標準税率10% | 軽減税率8% |

5.おわりに

介護や福祉施設における食事の提供については、消費税が非課税であったり、軽減税率の取扱いもあります。

細かい規定となっていて処理を誤りやすいため、不安な場合は、税理士や税務署に確認するとよいでしょう。