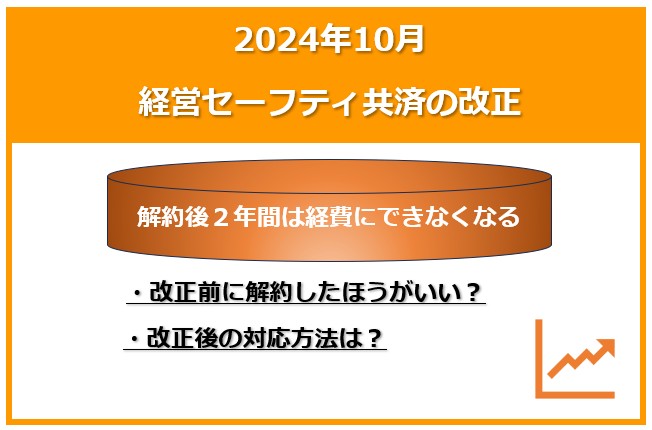

2024年10月〜経営セーフティ共済の損金算入ルール改正

令和6年度税制改正で、経営セーフティ共済(倒産防止共済)の税務上の取扱いが変更されました。

2024年10月1日以後に解約した場合、解約後2年間は再加入しても経費に計上できなくなります。

この記事では、改正の背景、内容、対応方法について解説しています。

1.改正の背景

解約手当金を100%で受け取れる時期(加入後3~4年経過後)になると解約し、その後すぐに再加入する事業者が増えていました。

インターネットや書籍上でも節税目的での利用が推奨されており、本来の制度目的から外れていたため、今回の改正につながりました。

出典 中小企業庁 中小企業倒産防止共済制度の不適切な利用への対応について

経営セーフティ共済の活用方法については「経営セーフティ共済の4つのメリット、3つのデメリット」をご参照ください。

2.改正の内容

改正により、経費に計上するルールが変更となります。

<改正前>

支払った掛金は全額経費にでき、前納期間が1年以内であれば前納分の掛金も支払った年分の経費にできる。

<改正後>

2024年10月1日以後に解約した場合、解約後2年間は再加入して掛金を支払っても、経費にできなくなります。

3.改正への対応

「改正前までに解約すべきかどうか」「改正後に解約する場合はどうするか」について検討する必要があります。

(1)すでに支払済みの期間が40か月以上ある場合

支払い済みの期間が40か月(3年4か月)以上あれば、解約手当金を100%で受け取れます。

解約手当金の受け取りによる税負担を考慮する必要はありますが、改正前の9月までに解約し、その後再加入を検討してもよいでしょう。

(2)支払済みの期間が40か月未満の場合

支払済みの期間が40か月未満で解約すると、解約手当金が100%を下回ります。

改正への対応のために、元本割れにしてまで解約する必要はないでしょう。

(3)2024年10月以降に解約した場合

解約した後の2年間は、掛金を支払っても経費にできないため、次のいずれかの対応が考えられます。

| 対応 | メリット | デメリット |

| 再加入し、掛金最少額5,000円を支払う | 掛金納付月数を早く増やせる | 解約後2年間は掛金が経費にならない |

| 解約後2年経過したら再加入する | 掛金が経費にできる | 掛金納付月数を増やすのが遅くなる |

会社の状況により「掛金納付月数」を優先するか、「経費にできる金額」を優先するか、判断が分かれるところです。

4.おわりに

改正により、制度の使い勝手は悪くなりますが、「税金を抑えつつ、積み立てもできる」有効な制度であることに変わりはありません。まずは、改正前の9月までに解約すべきかどうかを、検討してみてはいかがでしょうか。