中小企業の決算書の見方(収益性分析)

収益性分析では、「売上に対して十分な利益が取れているか」や「効率的な稼ぎ方ができているか」を、損益計算書を中心として分析します。

1.収益性分析の指標

(1)売上総利益率

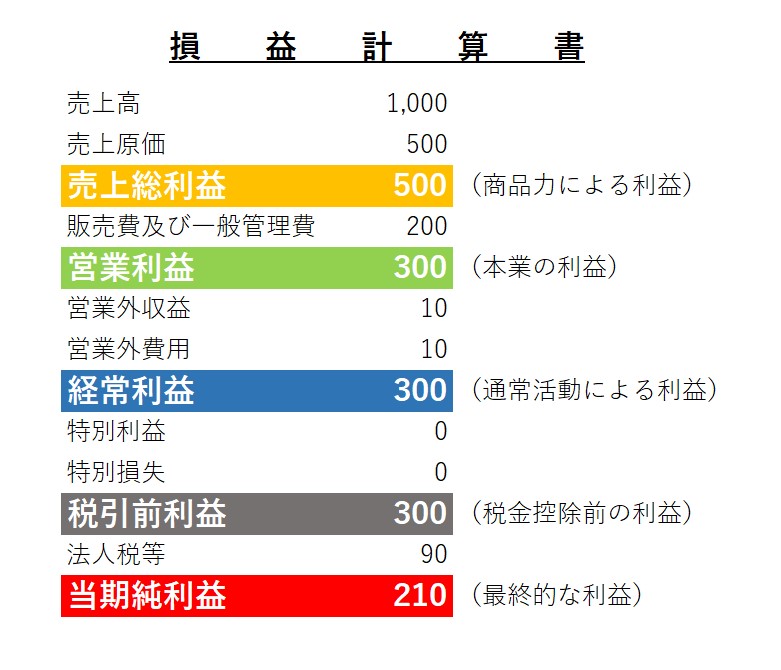

売上総利益(=粗利)は、売上高から売上原価を差し引いて計算した利益です。

会社の商品力を高さを表します。

| 計算式:売上総利益率(%)=売上総利益÷売上高 |

商品の付加価値を高くしたり、原価管理の精度を上げることで、売上総利益率は高まります。

自社の推移や業界平均と比較することで、改善点の発見につながります。

(2)売上高経常利益率

売上に対して十分な利益を確保できているかをチェックする指標です。

| 計算式:売上高経常利益率(%)= 経常利益÷売上高×100 |

中小企業の平均は4%程度ですが、業種によって売上に対する原価や経費のかかり方が違うので大きく異なります。

令和5年度の中小企業白書から抜粋すると、次の数値となっています。

| 産業 | 売上高経常利益率 |

| 建設業 | 5.17% |

| 製造業 | 5.09% |

| 小売業 | 2.55% |

| 不動産業、物品賃貸業 | 10.89% |

| 宿泊業、飲食サービス業 | 1.26% |

| 生活関連サービス業、娯楽業 | 2.75% |

| サービス業(他に分類されないもの) | 4.27% |

同業種、自社の過去実績、当期予算と比較し、改善点の発見や向上策の検討に活用するとよいでしょう。

(3)損益分岐点売上高

損益がゼロ(収支がトントン)になる売上高のことです。

損益分岐点売上高を下げることで、黒字体質の会社となれます。

損益分岐点売上高は、費用を「変動費(売上に連動する費用)」と「固定費(売上に連動しない費用)」に分けることで計算できます。

| 計算式:損益分岐点売上高(円)=固定費÷限界利益率(※) |

※限界利益率=1-(変動費÷売上高×100)

限界利益は、売上高から材料費、外注費、仕入原価などの変動費を差し引いた利益で、「販売数が1つ増えるごとに、儲かる利益」を表します。つまり、限界利益率は「儲かる割合」であり、高い方が有利となります。

限界利益率は業種によって大きく異なります。固定費が大きい業種のサービス業は50%~90%程度と高く、変動費が大きい業種の卸売業や小売業は低くなります。

損益分岐点売上高を使って、目標利益の達成に必要な売上高なども計算できるので、活用する場面は多くあります。

(4)総資本経常利益率(ROA)

投入した総資産に対して、どれほどの経常利益を稼いだかをみる指標です。

少ない資産で多くの利益を得ることができれば、効率良く稼いでいるといえます。

| 計算式:総資本経常利益率=経常利益÷総資本×100 |

ROAを上げるには、経常利益を増やすか、総資本(=総資産)を減らす必要があります。

利益につながらない資産が無いか、自前で持つ必要がない資産がないかを見直してみるとよいでしょう。

2.おわりに

会社を存続させるには、利益を稼ぐ力を高めていく必要があります。

収益性分析を使って目標の水準を検討し、目標値に近づけていくことで「効率良く稼げる会社」を目指していくとよいでしょう。