ふるさと納税で地方を応援

ふるさと納税は、好きな自治体に所得に応じた限度額まで寄付することで、自己負担2,000円で地域の特産品がもらえる制度です。イメージとしては、税金を前払いして特産品をもらうような形です。制度の趣旨やメリットを知り、活用していきましょう。

1.ふるさと納税のメリット

- ふるさと納税は、住んでいる自治体に納める住民税を、自分の好きな自治体に寄付して所得税や住民税が控除される制度

- 寄付できる自治体は、生まれ故郷だけでなく、応援したい自治体など自分で選ぶことができます

- 寄付先の自治体から、寄付額の約30%相当の特産品をもらえます

- 所得に応じた控除限度額内であれば、実施的な自己負担は2,000円で寄付できます

- 寄附先が5自治体以内で一定の要件を満たす場合は、ワンストップ特例で確定申告せずに控除を受けられます

2.控除限度額の計算

通常は次の計算式で、概算の上限額を求めることができます。

控除限度額=個人住民税所得割額(※)×20%÷(90%-所得税の税率×1.021)+2,000

※個人住民税所得割額の概算額は、住民税の課税所得金額X10%で求められます。(住民税の課税所得金額=総所得金額-所得控除合計)

所得税の税率ごとに当てはめると、次の計算式となります。

<総合課税の場合>

| 課税所得金額 | 税率 | 控除限度額の計算式 |

| 195万円以下 | 5% | 個人住民税所得割額×23.558%+ 2,000 |

| 330万円以下 | 10% | 個人住民税所得割額×25.065%+ 2,000 |

| 695万円以下 | 20% | 個人住民税所得割額×28.743%+ 2,000 |

| 900万円以下 | 23% | 個人住民税所得割額×30.067%+ 2,000 |

| 1,800万円以下 | 33% | 個人住民税所得割額×35.519%+ 2,000 |

| 4,000万円以下 | 40% | 個人住民税所得割額×40.683%+ 2,000 |

| 4,000万円超 | 45% | 個人住民税所得割額×45.397%+ 2,000 |

ふるさと納税の各サイトで計算できるので、詳細な条件を入力して計算すると良いでしょう。

3.制度の背景

このような納税者のメリットが大きい制度が、なぜ認められたのでしょうか。

(1)制度の趣旨

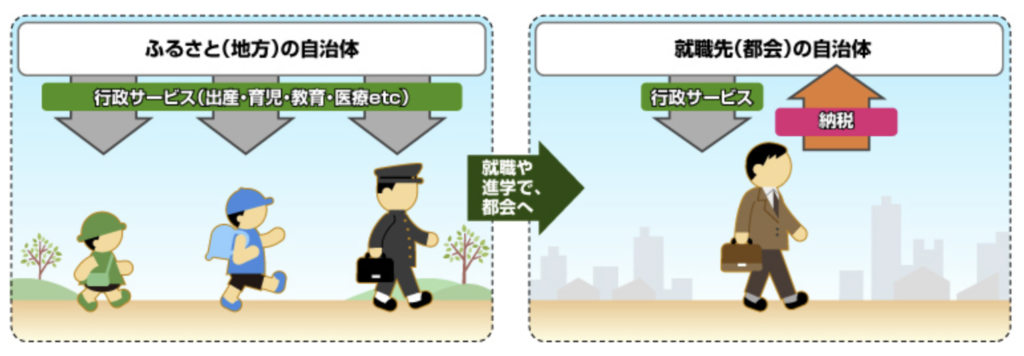

ふるさと納税は、税制を通じてふるさとへの貢献をする仕組みとして、2008年(平成20年)に導入されました。きっかけは、地方で生まれてその自治体から医療や教育等のサービスを受けて育っても、進学や就職で都市部に移住する人が多く、地方に税収が入らなくなっていたことの問題提起でした。

出典 総務省よくわかる!ふるさと納税

ふるさと納税には3つの意義があります。それは、「納税した税金の使われ方を考えるきっかけとすること」「応援したい地域への貢献」「自治体間の競争を促進」です。

出典 総務省 ふるさと納税ポータルサイト

- 第一に、納税者が寄附先を選択する制度であり、選択するからこそ、その使われ方を考えるきっかけとなる制度であること。

それは、税に対する意識が高まり、納税の大切さを自分ごととしてとらえる貴重な機会になります。- 第二に、生まれ故郷はもちろん、お世話になった地域に、これから応援したい地域へも力になれる制度であること。

それは、人を育て、自然を守る、地方の環境を育む支援になります。- 第三に、自治体が国民に取組をアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。

それは、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつながります

返礼品で決められることが多いので、第一の「考えるきっかけ」や第二の「地域への貢献」は意識されることが少ないでしょう。第三の「自治体間の競争」は、各自治体が地域の魅力を競っているので、それなりに成果がありそうです。

なお、ふるさと納税で寄附を受け取った自治体は、寄付額5割以内を経費として広告や特産品の調達などを行い、残りの5割をその自治体の財源として使うこととされています。

(2)財源の負担

ふるさと納税で特産品をもらえるのは、誰かが財源を負担しているからできることであり、住んでいる自治体と国が負担する仕組みとなっています。地方交付税(※)が交付されている自治体の場合は、ふるさと納税による減収分の75%は国が負担し、住んでいる自治体が25%を負担する形になります。他の自治体に流出した全額が減収となるのではなく、国から補填される仕組みです。。

※地方交付税は、住民が必要な行政サービスを受けられるように、税収不足分を国から補填されるもの

一方、都市部や企業から税収で財政運営できる自治体には地方交付税が交付されず、ふるさと納税の減収分はその自治体が負担する形となります。そのため、流出の多い自治体からは、制度の見直しを求める意見が出ています。

ふるさと納税のデメリットとして、住んでいる自治体の税収が減るため、行政サービスの低下につながる可能性はあります。

4.おわりに

地元の自治体の税収の減少などの制度上の問題はありますが、法律で認められている制度ですので、どんどん活用することをおすすめしています。返礼品をもらうことだけではなく、税金の使われ方を考えるきっかけや、応援したい地域の活性化につなげる視点を持ってみるのも良いでしょう。年末に駆け込みでなく、少し早めに検討を始めてみてはいかがでしょうか。