(年払い)短期前払費用として節税に使える場合、使えない場合

支払家賃、保険料などのサービスに対する支払は、原則として、サービスが完了した時に経費とします。サービスが完了していない部分は、前払費用で処理して、正しく期間対応をさせます。

税法では特例的に、期間が1年以内であれば「短期前払費用」として、支払時の経費処理が認められています。向こう1年分が経費になれば、支払った年の納税額を減らすことができます。

年払いにしただけでは、短期前払費用にできないことがあるので、短期前払費用として「使える場合」と「使えない場合」を判断できるようにしましょう。

1.短期前払費用の経理処理

(1)原則的な経理処理

(2)短期前払費用とした場合の経理処理

2.短期前払費用とするための要件

(1)等質・等量のサービスであること

(2)契約上の支払条件であること

(3)収益と直接の対応関係がないこと

(4)支払から1年以内に提供されること

(5)経理処理を継続すること

(6)金額などの重要性が低いこと

3.おわりに

1.短期前払費用の経理処理

短期前払費用の特例を使うと、年払いの保険料などを支払時の経費にできるので、支払った年の納税額を減らすことができます。

経費を前倒しにするだけなので、節税の効果は支払った最初の年だけですが、余計なコストをかけずに経費を増やせます。

3月決算の法人で、年額120万円(3月から翌年2月分)のリース料を3月に支払った場合、経理処理は以下のようになります。

(1)原則的な経理処理

原則的な経理処理の場合、当期の経費は1か月分のリース料10万円のみで、残りの11か月分は翌期の経費となります。

(当期の経理処理)

| 借方 | 貸方 | 消費税 | 金額 |

| リース料 | 普通預金 | 課税 | 120万円 |

| 前払費用 | リース料 | 課税 | 110万円 |

(翌期の経理処理)

| 借方 | 貸方 | 消費税 | 金額 |

| リース料 | 前払費用 | 課税 | 110万円 |

(2)短期前払費用とした場合の経理処理

短期前払費用とした場合は、1年分のリース料120万円を当期の経費にします。

(当期の経理処理)

| 借方 | 貸方 | 消費税 | 金額 |

| リース料 | 普通預金 | 課税 | 120万円 |

(翌期の経理処理)

なし

短期前払費用とした場合は、仕訳が1個で済むので、経理処理の負担を減らすことができます。

2.短期前払費用とするための要件

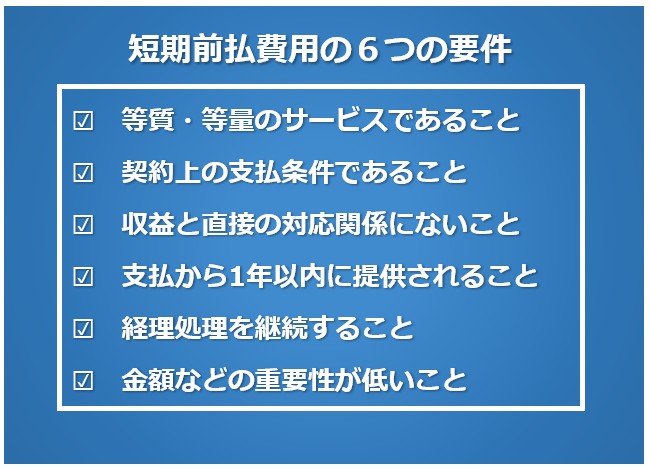

向こう1年分を支払っただけでは、短期前払費用とすることはできず、次の6つの要件を全て満たすことが必要となります。

(1)等質・等量のサービスであること

等質・等量というのは、家賃や保険料などのように、契約期間中に、同じ内容のサービスが提供されるものを指します。サービス内容ごとの適用可否は、次のようになります。

| サービス内容 | 適用可否 |

| 家賃 | 〇 |

| 保険料 | 〇 |

| リース料 | 〇 |

| 税理士や弁護士の顧問料 | X |

| 雑誌等の購読料 | X |

| 保守料 | △ (国税庁Q&Aが根拠) |

税理士などの顧問料や雑誌の購読料の場合、その時々で提供されるサービス内容が変わるため、対象外となります。

保守料も、その時々でサービス内容が変わるため対象外となりそうですが、国税庁が消費税率引上げの際に出したQ&Aで、短期前払費用として処理されていました。実務上は、短期前払費用としても問題ないと思われます。

(2)契約上の支払条件であること

短期前払費用とするには、契約書などで、まとめて支払う条件になっていることが必要です。

契約が月払いなのに、1年分をまとめて支払っても、適用は認められないので注意しましょう。

| 契約上の支払条件 | 適用可否 |

| 月払い契約で、1年分まとめて支払う | X |

| 年払いなどまとめて支払う契約 | 〇 |

(3)収益と直接の対応関係がないこと

不動産をまた貸ししている場合の支払家賃など、収益と支出が直接の対応関係にあるときは対象外となります。

(例)従業員の社宅

外部から賃借して従業員に社宅として貸し出しており、社宅負担として従業員に一部負担させているとき

→支払家賃(経費)と社宅負担分(収益)を対応させる必要があるため、適用できない

| 内容 | 適用可否 |

| 転貸している不動産の支払家賃 | X |

| 賃借している社宅の支払家賃(従業員が一部負担している場合) | X |

(4)支払から1年以内に提供されること

支払日から1年以内に、提供されるサービスが完了することが必要です。

2年分をまとめて支払ったり、支払うタイミングが早すぎてサービス完了が支払時期から1年を超える場合は、対象外となります。

<3月決算法人の場合>

| ケース | 適用可否 |

| 2年分をまとめて支払う場合 | X (支払から1年を超えているため) |

| 家賃年額(4月から翌年3月)を2月に前払いで支払う場合 | X (支払から1年を超えているため) |

| 家賃年額(4月から翌年3月)を3月下旬に支払う場合 | 〇 |

(5)経理処理を継続すること

短期前払費用として処理したものは、翌年以降も継続して支払日に経費することが必要です。

利益の状況に応じて、都合よく処理を切り替えることは認められていません。

| 短期前払費用の経理処理 | 適用可否 |

| 毎年継続して支払日に経費処理 | 〇 |

| 利益が出た年度だけ経費処理 | X |

(6)金額などの重要性が低いこと

金額の大小や性質からみて、会計上の重要性が低いことが必要です。

明確な基準はありませんが、金額の大きさ、売上や費用全体に対する割合が大きくないか、検討した上で適用可否を判断します。

3.おわりに

短期前払費用を活用することで、コストをかけずに経費を前倒しにすることができます。

年払いにする場合は、上記の要件に加えて、「毎年の資金繰りに問題が生じないか」も考慮して進めるとよいでしょう。