入湯税・宿泊税の課税の仕組みと経理処理

仙台市と宮城県では、宿泊税導入の議論が盛んになってきました。コロナ禍で議論が延期となっていましたが、コロナが落ち着いてきたことで導入議論が再開しています。

宿泊税は地方自治体が独自に導入する税金で、ホテルや旅館に宿泊した際に課税されるものです。

類似する税金には、温泉に入った時に課税される入湯税もあります。

この記事では、入湯税や宿泊税の課税の仕組みと経理処理についてまとめています。

1.入湯税とは

(1)仙台市の入湯税

(2)市町村ごとの税収ランキング

(3)仙台市の市税における位置付け

2.宿泊税とは

3.経理処理

(1)勘定科目

(2)消費税

(3)インボイスへの表示方法

4.おわりに

1.入湯税とは

入湯税は地方税(※)のひとつで、財務省のホームページによると次のような概要です。旅館やホテル、スーパー銭湯、健康センターなどでの入浴時に課税されます。標準税率は1人1日150円です。

| 課税する人 | 市町村 |

| 課税の対象 | 日帰りや宿泊で温泉に入ること |

| 税率 | 標準の税率は1人1日150円 |

| 徴収方法 | 旅館等がお客さんから徴収して市町村に納税する |

| 使いみち | 環境衛生施設の整備 鉱泉源の保護管理施設の整備 消防施設その他消防活動に必要な施設の整備 観光の振興 |

※地方税は教育、福祉、消防・救急、ゴミ処理などの地域の行政サービスをまかなうための税金です。

(1)仙台市の入湯税

入湯税の実際の課税は各自治体が自由に決めており、仙台市では宿泊150円、日帰り70円です。

義務教育終了前の中学生以下の方や、共同浴場(社員寮の風呂等)、一般公衆浴場(町の銭湯)の利用は課税しないこととされています。

<仙台市の税率と課税免除>

| 税率 | 宿泊 1人1日150円 日帰り 1人1日 70円 |

| 課税が免除される人 | ・義務教育終了前の方 ・共同浴場や一般公衆浴場を利用する方 ・へき地の指定旅館等の長期湯治客 ・身体障害者福祉センターで温泉利用する身体に障害のある方と付き添いの方 |

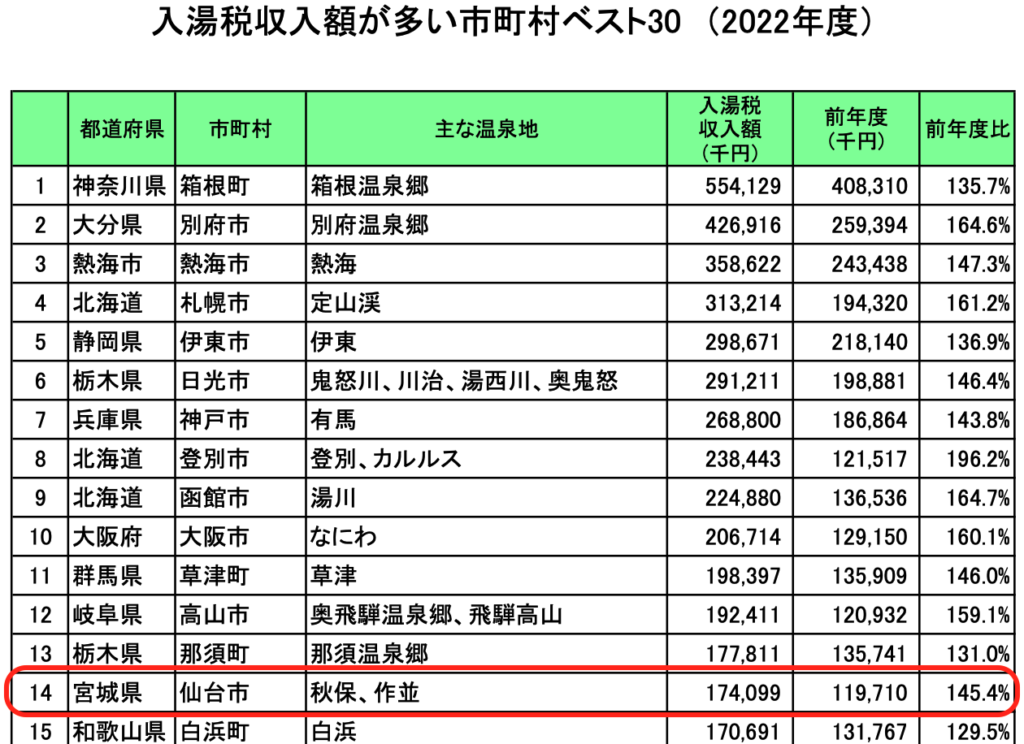

(2)市町村ごとの税収ランキング

日本温泉協会の「入湯税収入額が多い市町村ベスト30(2022年度)」によると、宮城県の市町村では仙台市が14位に入っており、1億7,400万円の税収となっています。

1位箱根、3位熱海、4位札幌は毎年の常連で、2位の別府は2019年4月から入湯税を宿泊費や飲食費と連動させたことで増えているそうです。

出典 日本温泉協会「入湯税収入額が多い市町村ベスト30(2022年度)」より抜粋

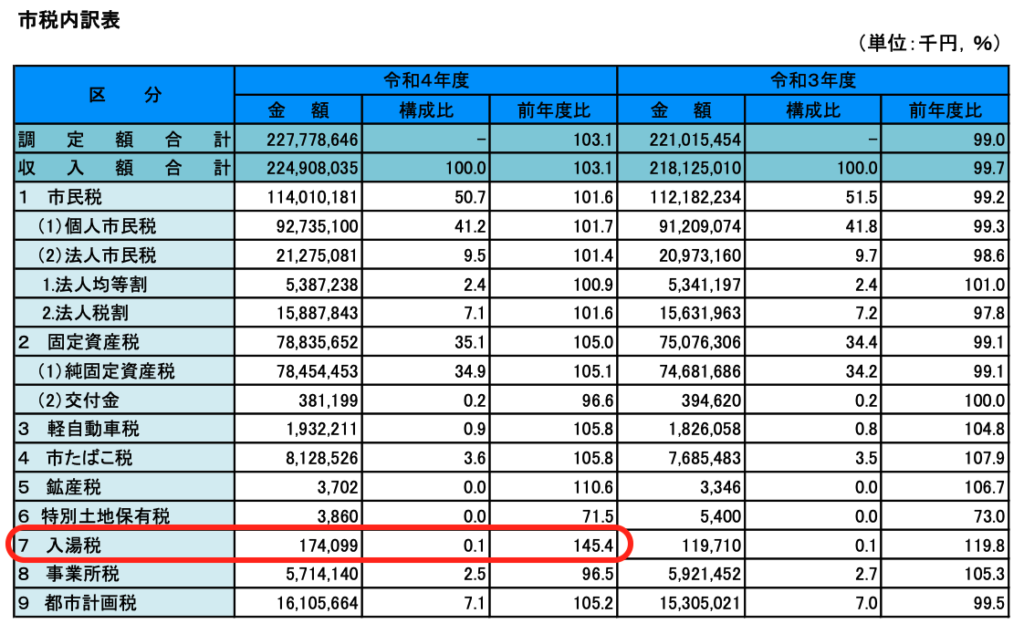

(3)仙台市の市税における位置付け

仙台市の市税内訳表によると、入湯税は市税全体の0.1%の割合です。

税収全体の2,200億円に占める割合は小さいですが、入湯客144万人に対して1回70円や150円を地道に積み上げた結果の1億7,400万円と考えると、貴重な税収ですね。

出典 令和5年度仙台市税務統計より抜粋

2.宿泊税とは

宿泊税は、旅館やホテルでの宿泊に対して課される税金です。地方税法に定められた税金ではなく、自治体が条例により独自につくる税金で「法定外税」といわれます。

宿泊税の始まりは東京都で、観光産業振興の財源にあてるため2002年(平成14年)に導入しました。

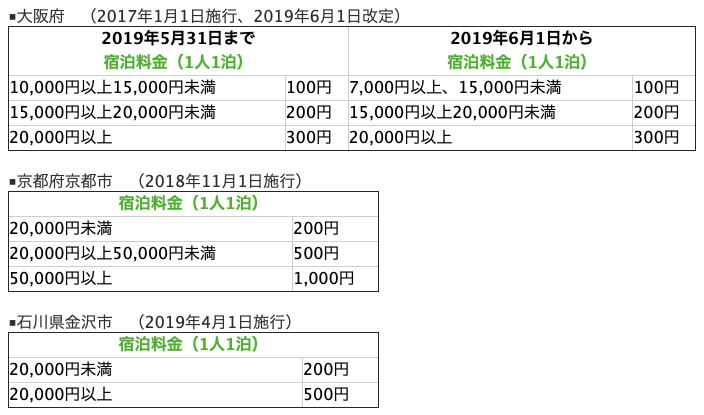

東京以外でも、大阪府、福岡県、京都市、金沢市などで導入されており、現在は宮城県と仙台市も導入を進めるため議論が進められています。

宿泊税の税率

東京都の宿泊税は100円〜200円で、他の自治体では100円〜500円のところが多く、京都市では1000円(1人1泊5万円以上の場合)と高めの設定もあります。

宮城県と仙台市は、宿泊税300円(※2)で検討しており、仙台市の税収見込みは13億円(約650万人分)とのことなので、入湯税の7.5倍位の税収となります。教育活動の場合の免除や、宿泊料が一定額以下の場合の免除が検討されています。

※2 宿泊税300円は、仙台市内は市200円と県100円で割り振り、仙台市外は県300円

<東京都の宿泊税>

| 課税の対象 | ホテルや旅館に宿泊すること |

| 税率(1人1泊) | 税抜の素泊まり料金が、 10,000円未満は「非課税」 10,000円以上15,000円未満は「100円」 15,000円以上は「200円」 |

| 徴収方法 | ホテルまたは旅館が、お客さんから徴収して自治体に納税する |

| 使いみち | 観光産業振興の財源 |

<他の自治体の宿泊税>

出典 楽天トラベル ヘルプ【国内宿泊】宿泊税とは何ですか?

3.経理処理

勘定科目、消費税、インボイスについては、次のように経理処理します。

(1)勘定科目

入湯税・宿泊税部分を「租税公課」として計上するか、使途に応じて「旅費交通費」「福利厚生費」「接待交際費」などの勘定科目で計上します。

個人的には、使途に応じた勘定科目で計上する方が良いと考えています。取引先を接待した際の支出であれば、交際費として計上する必要がありますので。勘定科目の使い分けはシンプルにした方がよいでしょう。

(2)消費税

入湯税や宿泊税には消費税がかからないので、不課税(課税対象外)として経理処理します。

領収書等に記載がある場合は、注意するようにしましょう。

(3)インボイスへの表示方法

国税庁のインボイスQ&Aにおいて、入湯税のインボイスへの表示方法が説明されています。

表示方法が2通りあり、「入湯税以外の金額をインボイスに表示する方法」と「入湯税を含めた金額でインボイスに表示する方法」があります。

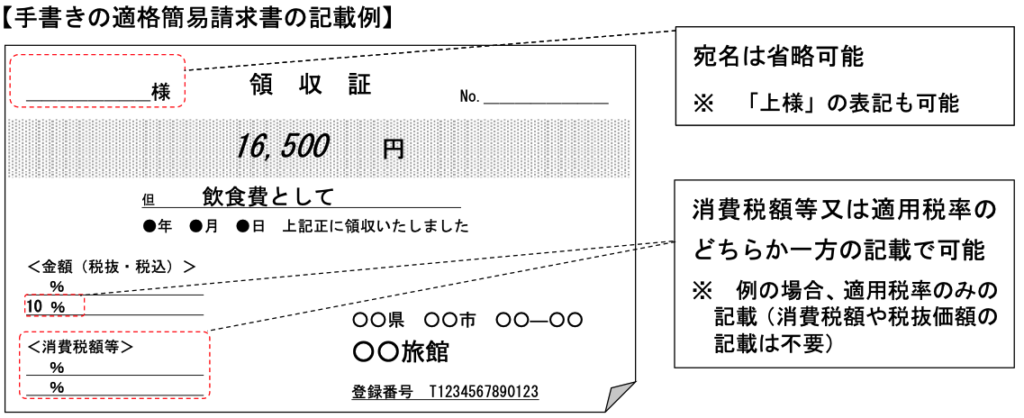

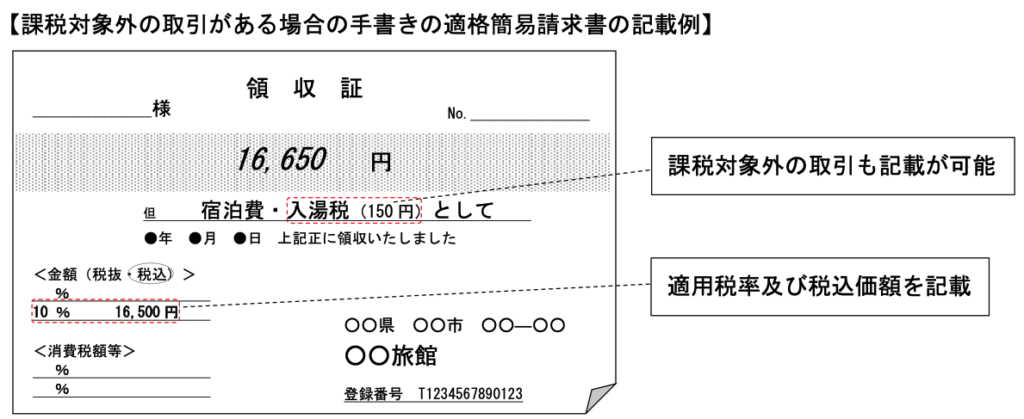

問58-2 当社は旅館を経営しており、企業に懇親会でご利用いただくこともあります。領収書の発行を求められたときには手書きで領収書を作成し、交付してきました。これを適格請求書等とするためには、宛名や税率ごとの対象金額・消費税額を明記して交付しなければならないのでしょうか。また、温泉に入浴した顧客から受け取る対価には入湯税など課税対象外のものも含まれていますが、どのように記載したらよいでしょうか。【令和6年4月追加】

出典 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

<入湯税150円を含めずインボイスに表示する方法>

入湯税150円の金額がなく実際の支払額16,650円と異なるので、実際の支払額がわかる書類がないと経理担当者が処理に困りそうです。

出典 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(問58-2)」

<入湯税を含めてインボイスに表示する方法>

領収書の金額を入湯税込の16,650円、但し書きに入湯税150円と明記し、金額内訳欄に適用税率10%と入湯税を除いた税込16,500円と表示します。

領収書と実際の支払額16,650円が一致するので、こちらの方が分かりやすいですね。

出典 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(問58-2)」

4.おわりに

日本に訪れる外国人観光客は2,500万人(2023年)で、10年前の2013年と比べて2.5倍に増加しています。

このような背景もあり、各自治体は入湯税や宿泊税を温泉施設の整備や観光の振興策にあてて、地域の観光資源の魅力向上につなげることを考えているそうです。

負担が少額なのであまり意識せずに支払っていましたが、自分たちが負担した税金がどのように使われていくのかについて、もっと関心をもつことが大切ですね。