(定額減税)各人別控除事績簿の作成

6月からの給与所得者への定額減税では、給与の源泉徴収税額から減税した金額を管理する必要があります。実際に各人別控除事績簿を作成し、どのような計算過程となるかを検証してみました。

定額減税の流れは「令和6年6月〜定額減税への経理の対応について」、年末調整時の対応は「年調減税事務 定額減税に伴い年末調整でやること」の記事もご参照ください。

1.各人別控除事績簿の作成

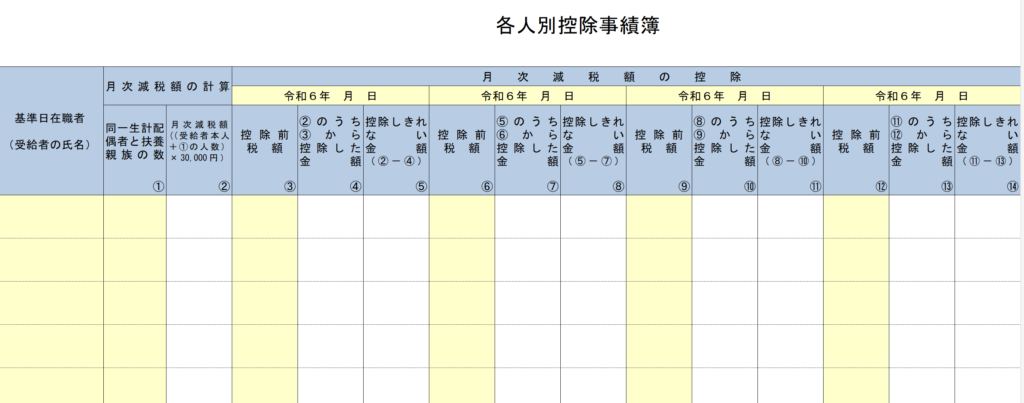

定額減税の管理簿として各人別控除事績簿が、国税庁の定額減税特設サイトに準備されています。

エクセルとPDFファイルの様式をダウンロードできます。

定額減税する金額は、6月の給与では引ききれず、翌月以降も控除するケースが多いので、前月までに減税した金額を管理する必要があります。

法定の様式ではないので作成は任意ですが、作っておくと減税額の管理に便利です。

エクセルを使う場合、薄い黄色の色塗り部分を入力すると、各従業員の「減税する金額」と「減税できていない金額」が計算できます。

エクセルには、次の流れで入力します。

- 「①同一生計親族と扶養親族の数」を入力すると、定額減税の金額である「②月次減税額」が計算されます

- 「③控除前税額」に、源泉徴収税額表から求めた源泉所得税の金額を入力します

- 「④(減税で)控除した金額」と「⑤(減税で)控除しきれなかった金額」が計算されます

- 「⑤控除しきれなかった金額」がゼロになるまで、翌月以降の給与計算でも入力を続けます

定額減税は令和6年だけ実施する制度なので、令和6年12月支給分までのデータ入力欄があります。

2.実際の計算過程

国税庁の各人別控除事績簿のエクセルを使って、実際の計算過程を試してみました。

<前提条件>

- 毎月の給与は、社会保険料控除後で35万円(額面なら41万円位に相当)

- 6月30日と12月20日に賞与を1ヶ月分ずつ支給

- 16歳以上の扶養の人数が、0人〜3人の場合で比較

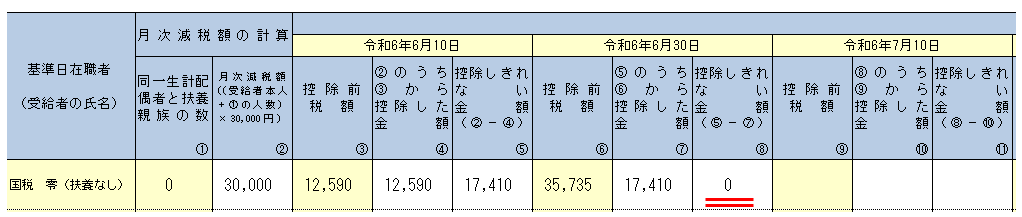

(1)扶養がいない場合

扶養がいない場合、毎月の給与の源泉徴収税額は12,590円で、6月10日支給分では「控除しきれない金額 17,410円」が残ります。

6月30日支給の賞与の源泉徴収額が35,735円から、繰り越した「控除しきれない額 17,410円」を控除します。

結果、「控除しきれない金額 0円」となり、月次減税額の控除が完了します。

この従業員については各人別控除事績簿の記入を終了し、7月10日支給分から通常通りの源泉徴収税額を控除します。

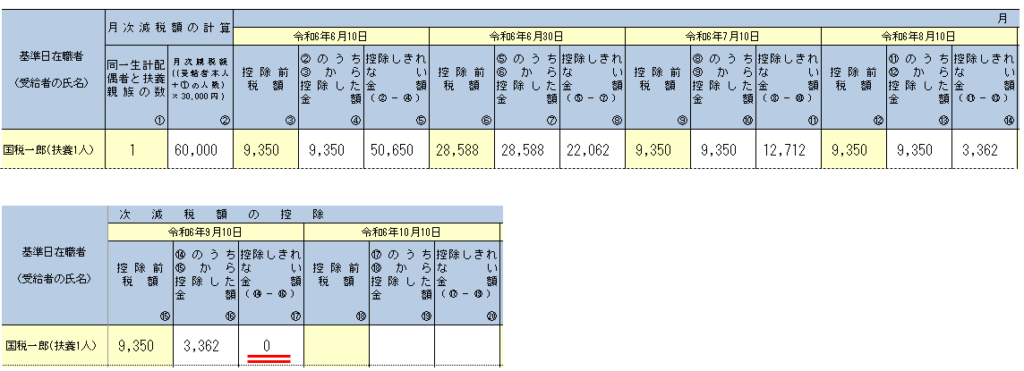

(2)扶養が1人の場合

扶養1人の場合、毎月の給与の源泉徴収税額は9,350円、賞与の源泉徴収税額は28,588円となります。

同様に進めていくと、9月10日支給の給与で「控除しきれない金額 0円」となり、月次減税額の控除が完了します。

この従業員については各人別控除事績簿の記入を終了し、10月10日支給から通常通りの源泉徴収税額を控除します。

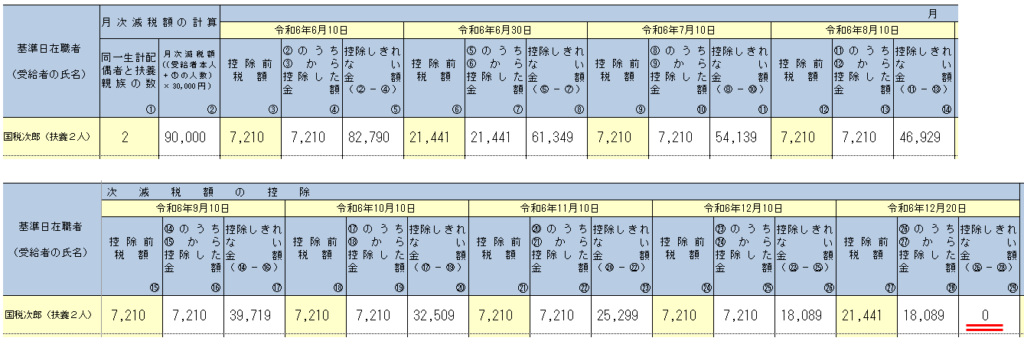

(3)扶養が2人(同一生計配偶者と扶養親族1人)の場合

扶養2人の場合、毎月の給与の源泉徴収税額は7,210円、賞与の源泉徴収税額は21,441円となります。

年内最後の12月20日支給の賞与で「控除しきれない金額 0円」となり、月次減税額の控除が完了します。

扶養が2人になると月次減税額が9万円と多く、毎月の源泉徴収税額は少ないため、年内の最終支給日まで控除が必要となりました。

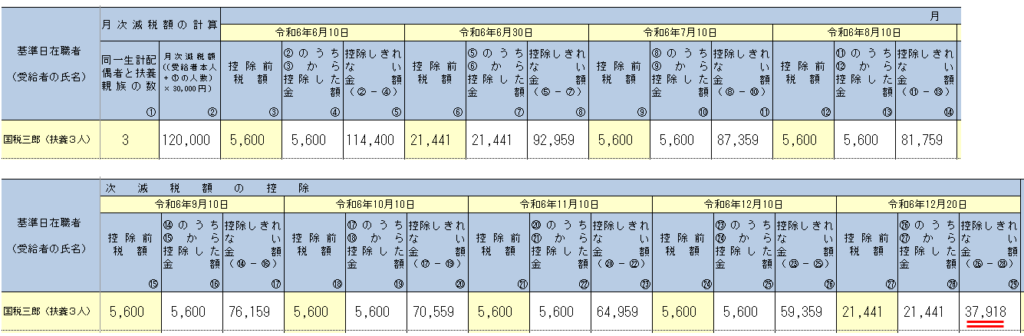

(4)扶養が3人(同一生計配偶者と扶養親族2人)の場合

扶養が3人の場合、毎月の給与の源泉徴収税額は5,600円、賞与の源泉徴収税額は21,441円となります。

年内では控除しきれず「控除しきれない金額 37,918円」が残ります。

扶養3人の場合、月次減税額は12万円と多く、毎月の源泉徴収税額は少ないので、年内では月次減税額を引ききれませんでした。

定額減税は令和6年だけの制度なので、控除しきれない額の令和7年への繰越しはありません。

控除しきれず減税できない分は、令和6年と令和7年に市区町村から給付金として支給されます。

(年末調整で最終的な減税額を計算し、控除できなかった額を「控除外額」として源泉徴収票に記載)

3.おわりに

扶養親族が多い従業員の場合、毎月の源泉徴収税額は少なく、月次減税額は多くなるため、数ヶ月にわたって減税額を控除する必要があります。手間はかかりますが、定額減税の管理簿である各人別控除事績簿を作成し、正確に給与計算をできるようにした方がよいでしょう。