2024年4月〜相続登記の義務化

相続で取得した不動産について、登記をしなくても罰則がなく、相続登記がされていない所有者不明土地が増加していました。このような土地は、周辺環境の悪化や公共工事の阻害などの社会問題となっており、2024年4月から土地建物の相続登記が義務化されました。この記事では、相続登記の義務化の概要と、不動産を相続で取得する際の税金について解説しています。

1.相続登記の義務化

(1)背景

(2)どのような義務か

①相続開始から3年以内の相続登記

②遺産分割から3年以内の相続登記

(3)相続人申告登記とは

2.不動産の相続に関する税金

(1)登録免許税

(2)不動産取得税

3.おわりに

1.相続登記の義務化

2024年4月から土地建物の相続登記が義務化されています。

(1)背景

法務局にある登記簿を見ても所有者がわからない土地が約410万ヘクタールも存在し、九州の面積の367.5万ヘクタールを上回る規模となっています。不動産の登記簿は「土地や建物が誰のものなのか」などの情報を、誰でも閲覧できるように国が管理する制度ですが、「いつまでに登記しなければならない」という期限がなかったので、改正により期限が設けられました。

(2)どのような義務か

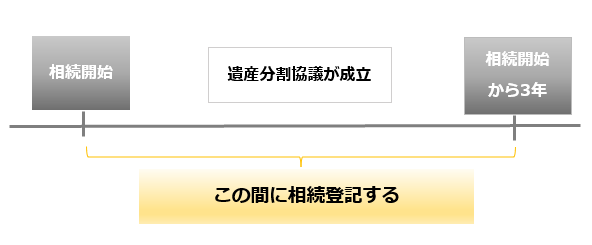

①相続開始から3年以内の相続登記

2024年4月1日からは、不動産の相続を知った日から3年以内に相続登記をしない場合、10万円以下の罰金が課されることになりました。過去に相続があった不動産についても、3年以内(2027年3月31日まで)に相続登記をする必要があります。

<3年以内に遺産分割協議が成立する場合>

相続開始後3年以内に遺産分割協議が成立する場合は、通常通りの相続登記をします。

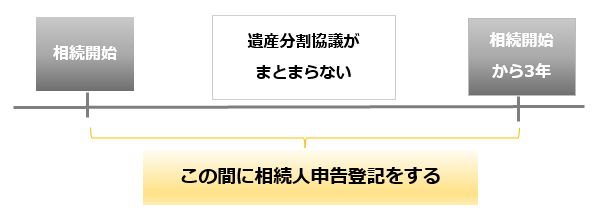

<3年以内に遺産分割協議がまとまらない場合>

相続開始後3年以内に遺産分割協議がまとまらない場合や、期限が迫っている場合は「相続人申告登記」により、とりあえずの登記をします。相続人申告登記については、(3)で説明しています。

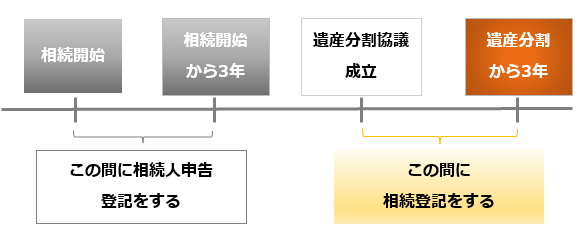

②遺産分割から3年以内の相続登記

相続開始から3年以内に遺産分割が成立しない場合は、遺産分割協議が成立し、不動産を取得した日から3年以内に相続登記をします。

(3)相続人申告登記とは

相続人申告登記は、簡便的な手続きにより、とりあえずの相続登記することができます。遺産分割協議がまとまらず、相続登記がすぐに申請できない場合に、法務局に申出する制度です。相続人全員の同意が必要なく、単独で手続きできます。この手続きをしておくことで、罰金(10万円以下)が課されることを回避できます。申出をした人についてのみ、相続登記の義務を履行したものとされるため、相続人全員がそれぞれ申出をする必要があります。

なお、相続人申告登記は、あくまで暫定的な登記となるので、遺産分割が決まったら相続登記をする必要があります。

2.不動産の相続に関する税金

不動産の相続に関する税金には、登録免許税と不動産取得税と登録免許税があります。

(1)登録免許税

登録免許税は不動産などを登記する際に国に納める税金です。次の算式で計算します。

登録免許税=固定資産税評価額X税率

| 取得方法 | 税率 |

| 贈与 | 2% |

| 相続 | 0.4% |

次の場合は2025年(令和7年)3月31日まで課税されないこととなっています。

- 相続により土地を取得した人が、相続登記をしないで死亡した場合の登録免許税

- 評価額が100万円以下の土地に対する登録免許税

(2)不動産取得税

売買・贈与・交換などで土地建物を取得したときに県に納める税金で、登記の有無、有償・無償にかかわらず、課税されます。相続での取得の場合は、非課税となります。

3.おわりに

相続登記が義務化され、とりあえずの義務を履行するための手段として、相続人申告登記が設けられました。相続人申告登記をしても、売却や担保の設定はできないので、これまで通り正式な相続登記を早めにするのがよいでしょう。