年調減税事務 定額減税に伴い年末調整でやること

月次減税事務により6月時点の扶養人数に基づいて減税をした後、年末調整で正しい減税額にあわせて過不足を精算するのが年調減税事務です。

月次減税事務とあわせて年調減税事務も確認しておくと、定額減税で経理がやるべきことの全体像が見えてきます。この記事では、年調減税事務の概要と経理がやることについて解説しています。

(年末調整計算後の源泉徴収簿のイメージ)

1.給与所得者の定額減税の進め方

2.年調減税事務の手順

(1)年調減税額の控除対象者の確認

(2)年調減税額の計算

(3)年調減税額の控除

①年調減税額を全額控除できる場合

②年調減税額を控除しきれない場合

(4)源泉徴収票への表示

①一般的な場合

②パートの方などで扶養されている場合

③摘要欄に記載がいらない場合

3.おわりに

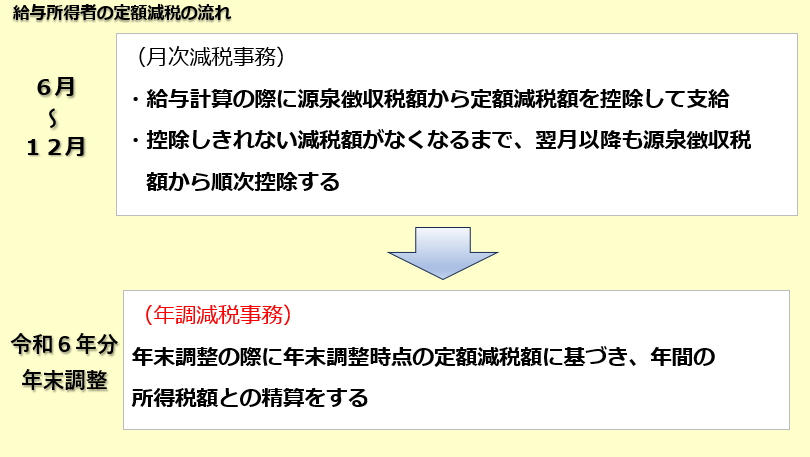

1.給与所得者の定額減税の進め方

給与所得者の定額減税の進め方は、6月1日以降に支給する給与の源泉所得税から定額減税額を控除して計算する「月次減税事務」を行い、年末調整の際に改めて定額減税額を計算して過不足があれば精算する「年調減税事務」を行う、という流れとなっています。

6月以降に扶養の増減などがあっても月次減税額は変更しないため、6月時点の"仮の減税額"と年末時点の"正しい減税額"が一致しないことがあります。そのため、年末調整で年末時点での正しい減税額になるように精算します。

なお、6月からの月次減税事務の詳細は、こちらの記事をご参照ください。

2.年調減税事務の手順

年末調整の際に、年末調整時点での定額減税額に基づいて精算を行う事務のことを「年調減税事務」といいます。通常の年末調整と違う点が2つあり、「年末時点での定額減税額を控除すること」と、「源泉徴収票に定額減税額を記載すること」となります。次の(1)〜(4)の手順で進めます。

(1)年調減税額の控除対象者の確認

6月時点の扶養の状況から計算した定額減税額(「月次減税額」といいます)は、減税を早期に実施するために計算した"仮の減税額"となっています。

年末調整の際に、改めて配偶者や扶養の人数を確認し、年末時点での正しい定額減税額(「年調減税額」といいます)を計算します。

年調減税額を控除できる人は、年末調整の対象となる人で合計所得の見積額が1,805 万円以下の方(※)となります。なお、次のような人はそもそも年末調整の対象とならないので、年調減税額を計算する必要はありません。

<年末調整の対象とならない人>

| ・本年中の給与の収入金額が2,000万円を超える人 |

| ・乙欄(主たる勤務先でない)や丙欄(日雇い)の方 |

| ・年の中途で退職した人(12月の給与支給後での退職や死亡退職などを除く) |

(※)合計所得の見積額は、年末調整の際に回収する「令和6年分基礎控除申告書」から確認します。

(2)年調減税額の計算

年調減税額の計算の考え方は、6月の月次減税額の計算と同じで、本人3万円、同一生計配偶者と扶養親族が1人3万円ずつとなります。令和6年分の年末調整時に回収する「扶養控除等申告書」や「配偶者控除等申告書」などから、年末時点の同一生計配偶者や扶養親族の人数を確認して計算します。

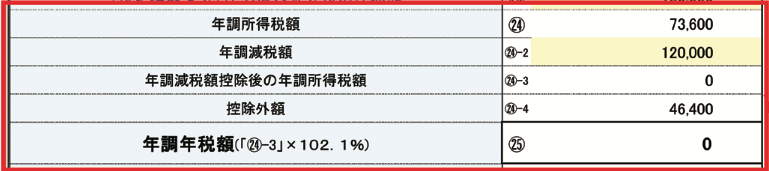

(3)年調減税額の控除

月次減税額を控除した後の実際に源泉徴収した税額を使って、通常通りに源泉徴収簿の「24 年調所得税額」欄まで計算を進めます。例年と違う点は、「24-2 年調減税額」「24-3 年調減税控除後の年調所得税額」「24-4 控除外額」欄を追加して計算する形になっていることです。

①年調減税額を全額控除できる場合

「24-2 年調減税額」の全額を控除できるので、「24-4控除外額」がゼロとなります。

②年調減税額を控除しきれない場合

「24 年調所得税額」が「24-2 年調減税額」より少なく、控除しきれない減税額がある場合は「24-4控除外額」に記載します。

出典 国税庁 令和6年分所得税の定額減税のしかたより抜粋

なお、実際の令和6年分源泉徴収簿には記載欄(24-2、24-3、24-4)がないので、余白に記載して対応します。

(4)源泉徴収票への表示

源泉徴収票の摘要欄に、定額減税で控除した金額と控除しきれなかった金額を記載します。令和6年中の減税額に不足がある場合は市区町村から不足額の給付がされますが、この摘要欄に記載した内容が参考にされます。(注)

(注)市区町村からの給付は、令和6年中と令和7年の2回で実施されます。そのため、年末調整で控除しきれなかった金額と令和7年に給付される金額が一致しないことがあります。

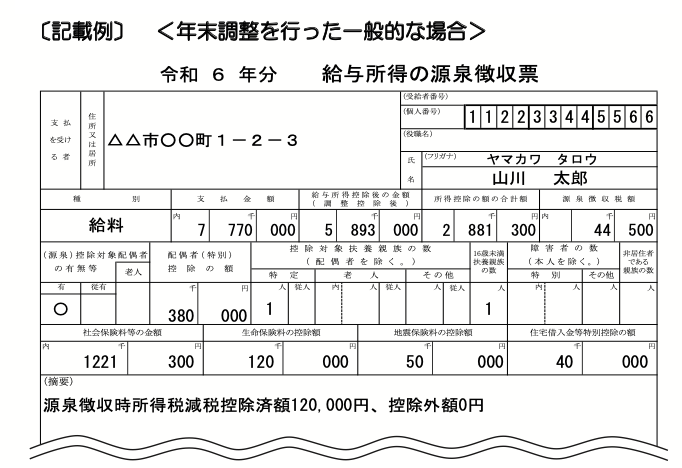

①一般的な場合

通常の記載事項に加えて、次の内容を記載します。

- 控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」

- 控除しきれなかった年調減税額(24-4控除外額)を「控除外額×××円」(控除しきれなかった金額がない場合は 「控除外額0円」)

出典 国税庁 令和6年分所得税の定額減税のしかたより抜粋

②パートの方などで扶養されている場合

同一生計配偶者や扶養親族とされている人は、合計所得が48万円以下なので、源泉徴収税額がゼロとなります。この場合は、摘要欄 に次の内容を記載します。

- 「源泉徴収時所得税減税控除済額 0円」

- 「控除外額 30,000 円」

なお、扶養されている人が控除できなかった減税分(「控除外額」)は、扶養している人が定額減税を受けることとなります。

③摘要欄に記載がいらない場合

次の方については、摘要欄に定額減税額等を記載する必要はありません。

- 給与が2,000万円超などの理由により、年末調整の対象とならなかった人

- 年末調整をしないで年の中途で退職した人

3.おわりに

年調減税事務については、9月以降に国税庁から詳細な手順が発表されます。現時点で、まだやることはありませんが、年調減税事務にも目を通しておくことで、月次減税事務から年末調整までで経理がやることの全体像の理解につながるでしょう。