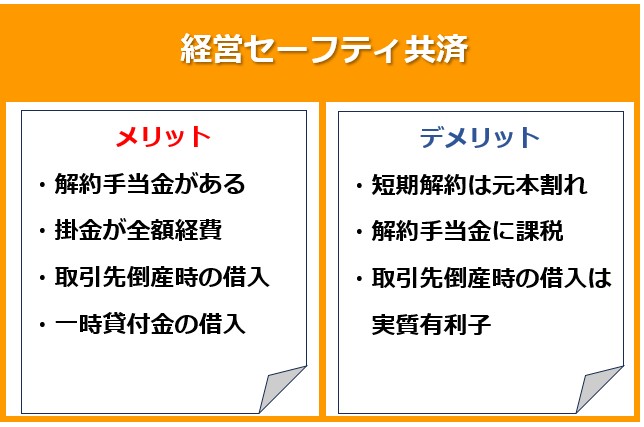

経営セーフティ共済の4つのメリット、3つのデメリット

中小企業の決算での節税対策として、よく活用されているのが、経営セーフティ共済です。

メリットだけではなくデメリットも知っておかないと、節税には活用できません。

この記事では、経営セーフティ共済の概要、メリットとデメリットを解説しています。

1.経営セーフティ共済とは

(1)加入要件

(2)掛金の支払い

2.経営セーフティ共済のメリット

(1)解約時に解約手当金を受け取れる

(2)掛金が経費にできる

(3)取引先が倒産した場合に借入れができる

(4)一時貸付金として借入れができる

3.経営セーフティ共済のデメリット

(1)短期間で解約すると元本割れになる

(2)受け取った解約手当金は全額課税される

(3)取引先倒産時の借入れは実質有利子となる

4.おわりに

1.経営セーフティ共済とは

経営セーフティ共済(中小企業倒産防止共済)は、中小企業基盤整備機構機構が運営する制度です。

取引先が倒産した場合に、連鎖倒産が起こらないように、加入企業へ貸付けをする共済制度です。

(1)加入要件

業種ごとの「資本金の額」又は「常時使用する従業員数」のどちらかに該当する中小企業者で、1年以上事業を継続していれば加入できます。

<業種ごとの資本金の額、従業員数>

| 業種 | 資本金の額 | 常時使用する従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車、航空機用等を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

参照 中小機構 経営セーフティ共済 制度のしおり

<加入できない法人>

事業形態が医療法人、NPO法人、一般社団法人等の場合は加入できません。

(2)掛金の支払い

- 掛金は月額5千円〜20万円、5千円単位で増減できます

- 積立ての上限は800万円まで

- 支払った掛金は全額を経費になり、前納期間が1年以内であれば支払った年分の経費にできます

- 最大では1年で460万円まで経費になります(毎月20万円X11か月+前納12か月分240万円)

2.経営セーフティ共済のメリット

メリットには以下の4つがあります。

(1)解約時に解約手当金を受け取れる

自己都合の解約でも、40か月(3年4か月)以上の支払期間があれば、支払った掛金と同額の解約手当金が受け取れます。

(2)掛金が経費にできる

支払った掛金は経費にでき、前納期間が1年以内であれば前納分の掛金も支払った年の経費にできます。

セーフティ共済に加入していない場合と、4年間にわたって掛金を年間200万円ずつ支払った場合の税負担を比較してみます。

<条件>

- 掛金を支払う前の利益 500万円/年

- 税率25%

①セーフティ共済に加入しない場合

毎年の税引前利益は500万円、税金は125万円となり、4年間で合計500万円の税金を支払います。

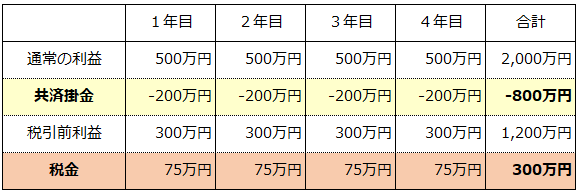

②セーフティ共済を年間200万円支払った場合

毎年の税引前利益は300万円、税金は75万円となり、4年間で合計300万円の税金を支払います。

合計800万円の掛金を支払うことで、税金を200万円抑えることができています。

注意が必要な点は、解約時に受け取る解約手当金には課税されることです。

掛金を支払った段階では「課税されるのを先送り」しているだけなので、それだけでは節税になりません。

「解約手当金を適切なタイミングで受け取ること」によって、節税になるかどうかが決まってきます。

(詳細は「3.経営セーフティ共済のデメリット(2)」で解説しています)

なお、令和6年度の税制改正により、2024年10月以降に解約して再加入した場合には、経費の計上に制限がかかります。

詳細は「2024年10月〜経営セーフティ共済の損金算入ルール改正」をご参照ください。

(3)取引先が倒産した場合に借入れができる

取引先が倒産等になり売掛金等が回収困難になった場合に、「積み立てた掛金の10 倍(限度額8,000万円)」と「回収困難となった売掛金等の額」とのいずれか少ない額を無担保、無保証で借りることができます。

(4)一時貸付金として借入れができる

臨時に事業資金が必要となった場合には、解約手当金の範囲内で、一時貸付金として借入れできます。

- 貸付期間は1年

- 一括償還

- 利率0.9%(令和5年4月時点)

資金繰りが一時的に苦しい場合で、契約は継続したいときには、利用を検討しても良いでしょう。

3.経営セーフティ共済のデメリット

デメリットには以下の3つがあります。

(1)短期間で解約すると元本割れになる

加入後、短期間で解約すると解約手当金が元本割れとなるので、注意が必要です。

- 加入後1年未満での解約の場合、解約手当金はゼロ

- 自己都合での解約の場合、40か月(3年4か月)未満で解約すると、解約手当金が100%を下回ります

<解約手当金支給率>

| 掛金納付月数 | 任意解約 (自己都合) | 機構解約 (滞納など) | みなし解約 (死亡、解散など) |

| 1か月〜11か月 | 0% | 0% | 0% |

| 12か月〜23か月 | 80% | 75% | 85% |

| 24か月〜29か月 | 85% | 80% | 90% |

| 30か月〜35か月 | 90% | 85% | 95% |

| 36か月〜39か月 | 95% | 90% | 100% |

| 40か月以上 | 100% | 95% | 100% |

参照 中小機構 経営セーフティ共済制度のしおり

短期間での解約とならないよう、資金繰りに余裕がある範囲内で掛金を支払うことが重要です。

(2)受け取った解約手当金は全額課税される

解約すると、解約手当金を一括で受け取ることとなり、全額が収益として課税されます。

解約手当金を受け取った年度は利益が増えて、税負担が大きくなります。

<条件>

- 掛金を支払う前の利益 500万円/年

- 税率 利益800万円まで25%、利益800万円超の部分35%

- 4年間にわたって掛金を年間200万円ずつ支払い、5年目に解約手当金を受け取る

①セーフティ共済に加入しない場合

セーフティ共済に加入しない場合、5年間の税金の合計は625万円となります。

②年間200万円ずつ支払い、5年目に解約した場合

5年間の税金の合計が675万円となり、セーフティ共済に加入しない場合より、税金が50万円増えています。

5年目に解約手当金を800万円受け取ることで、税引前利益が1,300万円となっています。

800万円超の利益の部分には高い税率がかかるため、税金が増えてしまいます。

解約するタイミングを間違えると、節税にならず、余計に税金が増えることがあるので、注意が必要です。

③解約するタイミング

解約するタイミングは、大きな赤字や退職金などの大きな経費の支払いがある年度にします。

解約手当金の収益と、赤字や経費が相殺できるので、税負担が抑えられます。

以下のように、5年目の利益が-800万円で赤字であれば、課税されずに解約手当金を受け取ることができます。

1年目から4年目までの税金を抑えつつ、赤字や経費の支払いが多い5年目に解約手当金を受け取ることで、節税になります。

(3)取引先倒産時の借入れは実質有利子となる

取引先が倒産等の場合には借入れができますが、借入額の10分の1が、積み立てた掛金から控除されます。

実質的な負担となるため、取引先倒産時の借入れを利用する際には、注意が必要です。

4.おわりに

経営セーフティ共済の「課税の先送り」をうまく活用することで、税金を抑えながら、将来の赤字や経費の支払いに備えることができます。資金繰りに負担がない範囲で掛金を支払い、活用していくとよいでしょう。