個人事業主等に対する定額減税

事業所得や不動産所得等のある個人事業主に対する定額減税は、確定申告での減税を基本として、予定納税があれば予定納税額からも減税する方法となっています。この記事では、年金受給者、退職所得のある方、個人事業主、所得税の定額減税についてまとめています。

1.定額減税の概要

2.公的年金や退職所得の方の定額減税

(1)公的年金等を受け取っている方

(2)退職所得のある方

3.個人事業主の定額減税

(1)予定納税がある場合

(2)定額減税額

4.おわりに

1.定額減税の概要

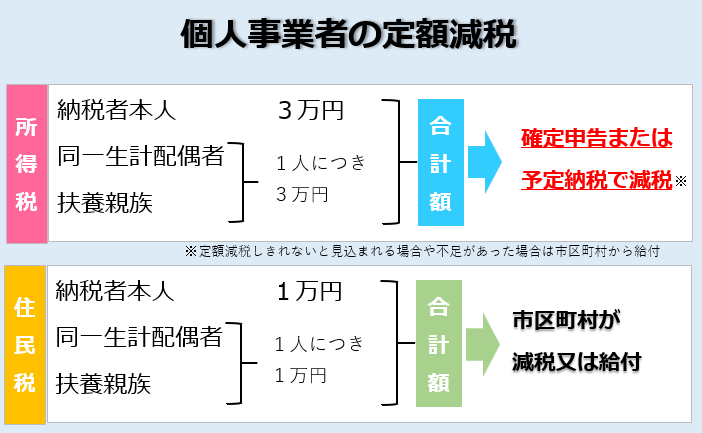

- 定額減税は物価高騰対策として令和6年に実施される減税です

- 減税額は一人当たり4万円で、内訳は所得税3万円と住民税1万円

- 所得制限があり、令和6年分の所得税の合計所得金額が1,805万円以下の居住者の方が対象

- 主婦や主夫、扶養親族は減税できる納税額がないので、扶養する人が減税を受けます

- 住民税の定額減税は、市区町村が控除や給付を行います。

2.公的年金や退職所得の方の定額減税

(1)公的年金等を受け取っている方

公的年金等を受け取っている方は、令和6年6月1日以後に支払われる年金の源泉徴収税額から、所得税の定額減税額を控除する形で減税されます。定額減税額は「令和6年分公的年金等の受給者の扶養親族等申告書」に基づいて計算されます。源泉徴収税額が少なくて定額減税額を控除しきれない場合は、次回以降の年金の源泉徴収税額から順次控除します。最終的な定額減税額は、確定申告により精算します。なお、令和5年の所得状況から定額減税しきれないと見込まれる場合や、減税に不足がある場合は、市区町村から給付金が支給される予定です。

<公的年金等と給与の両方を受け取っている場合>

公的年金等と給与の両方を受け取っている場合で、定額減税額を重複して控除しているときは、確定申告で最終的な年間の所得税額と定額減税額との精算をします。両方で減税を受ける方は、一度受け取った減税分を確定申告で返金する形になるので、納得できない方も出てきそうです。

2-3 公的年金等の支払を受ける給与所得者に対する定額減税

[Q]厚生労働大臣等から公的年金等の支払を受ける人は、その公的年金等に係る源泉徴収税額から定額減税の適用を受けますが、その人についてもその主たる給与の支払者のもとで、定額減税の適用を受けるのですか。

[A] 公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、主たる給与の支払者のもとで定額減税の適用を受けることになります。 なお、給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年間の所得税額と定額減税額との精算が行われることとなります。

出典 国税庁 令和6年分所得税の定額減税Q&A(令和6年4月改訂版)

(2)退職所得のある方

退職金の支払の際に源泉徴収税額があっても定額減税額の控除はせず、令和6年分の確定申告で他の所得と併せて所得税の定額減税額の控除を受けます

3.個人事業主の定額減税

事業所得や不動産所得がある個人事業主の定額減税の方法は、原則は、令和6年分の確定申告の所得税額から定額減税額が控除されます。予定納税の対象となる方(※)は、確定申告での控除を待たずに予定納税額から定額減税されます。

| 対象者 | 定額減税の方法 |

| 予定納税がない方 | 令和6年分の確定申告で所得税額から減税 |

| 予定納税がある方 | 令和6年分の予定納税額から控除して減税 |

※予定納税の対象となる方は、通常は予定納税基準額(令和5年分確定申告書の申告納税額(第一表の49番))が15万円以上の方です。予定納税は前年分の所得税の実績に基づき、7月と11月に1/3ずつ所得税を前払いする制度です。

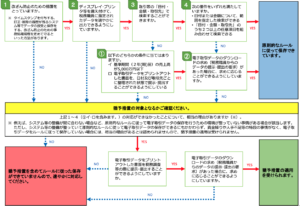

(1)予定納税がある場合

予定納税がある場合は、本人分の定額減税額3万円が第一期分の予定納税額(納期限:令和6年9月30日(月))から控除されます。一方で配偶者や扶養親族分の定額減税については、通常は令和6年分の確定申告をして減税を受けることとなります。確定申告を待たずに早めに減税を受けたい場合は、令和6年7月31日(水)までに「予定納税額の減額申請書」を税務署に提出すれば、予定納税で同一生計配偶者と扶養親族分の減税を受けられます。なお、第一期分の予定納税額から控除しきれない減税額は、11月の第二期分の予定納税額からも控除されます。

| 対象 | 減税方法 |

| 本人分 | 第一期分予定納税額から控除 |

| 同一生計配偶者や扶養親族分 | (減額申請しない)令和6年分確定申告時に減税 (減額申請する)予定納税額から控除 |

(2)定額減税額

たとえば、同一生計配偶者と扶養親族2名の場合、定額減税額は「本人3万円+3万円X3名=12万円」となります。同一生計配偶者と扶養親族については、以下の点を理解しておきましょう。

| ・同一生計配偶者は、合計所得が48万円以下(給与収入なら103万円以下)の配偶者をさします。 |

| ・合計所得が48万円超(給与収入なら103万円超)の配偶者は対象外です。(→配偶者本人が定額減税を受けます) |

| ・青色事業専従者として給与の支払いを受ける人や白色の事業専従者は、同一生計配偶者や扶養親族には該当しません。 |

| ・非居住者の配偶者や非居住者の扶養親族は定額減税の対象外のため、人数に含めません。 |

定額減税額は、最終的に令和6年分の確定申告により過不足を精算します。なお、令和5年の所得状況から定額減税しきれないと見込まれる場合や、確定申告の結果、減税額が足りなかった場合は、市区町村から給付金が支給される予定です。

4.おわりに

個人事業主に対する所得税の定額減税は、確定申告や予定納税で減税となります。早めに配偶者や扶養親族分の減税を受けたい場合は、7月末までに「予定納税額の減額申請書」を提出することで、予定納税額から減税してもらえます。希望する場合は、対象となる同一生計配偶者と扶養親族を確認して、予定納税額の通知を受け取った後、7月中に手続きを進めましょう。