(定額減税)扶養に含める配偶者の区分には注意が必要

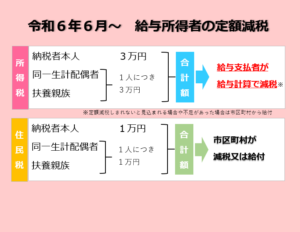

給与所得者の定額減税は、給与支払者が令和6年6月以降に支給する給与の源泉徴収税額から控除して減税します。月次減税額の計算にあたり、配偶者の「扶養」について勘違いしやすいので、注意が必要です。

1.月次減税額の計算に含める扶養

(1)所得の見積額が48万円以下のケース

(2)所得の見積額が48万円超95万円未満のケース

(3)確認が必要なケース(本人の所得が900万円超で配偶者欄が未記入)

2.源泉控除対象配偶者と同一生計配偶者の違い

(1)源泉控除対象配偶者とは

(2)同一生計配偶者とは

3.おわりに

1.月次減税額の計算に含める扶養

合計所得が48万円以下の同一生計配偶者や扶養親族の定額減税は、扶養する人が減税を受けます。月次減税額の計算にあたっては、令和6年分扶養控除等申告書から家族の状況を把握します。

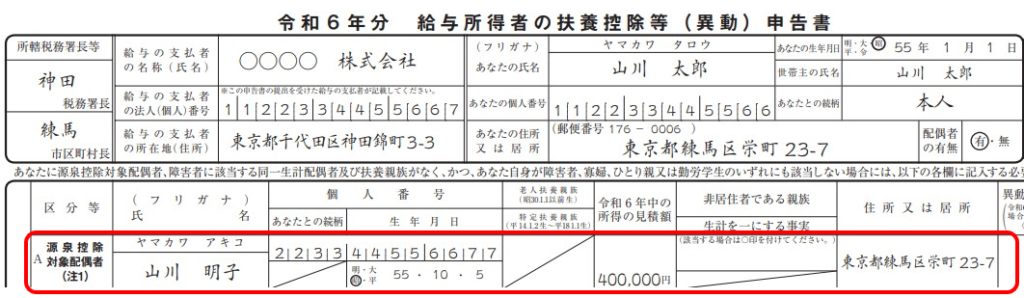

同一生計配偶者は、扶養控除等申告書の「源泉控除対象配偶者」欄から確認しますが、記載してある配偶者が月次減税の対象となる配偶者とは限らないので、注意が必要です。月次減税の対象となるのは、「所得の見積額が48万円以下の同一生計配偶者」なので、次の点に注意して確認します。

(赤枠部分が扶養控除等申告書の配偶者の欄)

(1)所得の見積額が48万円以下のケース

所得の見積額が48万円以下なので、同一生計配偶者として月次減税額の計算に含めます。

(2)所得の見積額が48万円超95万円未満のケース

源泉控除対象配偶者ではありますが、所得の見積額が48万円を超えており同一生計配偶者には該当しないため、月次減税額の計算には含めません。

(3)確認が必要なケース(本人の所得が900万円超で配偶者欄が未記入)

本人の所得が900万円超の場合、配偶者の所得の見積額が48万円以下であっても源泉控除対象配偶者に該当しません。扶養控除等申告書に記載する必要がないので、配偶者欄が未記入となっている場合が考えられます。

このケースに該当する場合は、配偶者の所得の見積額が48万円以下であるかを確認し、必要があれば「源泉徴収に係る定額減税のための申告書」を提出してもらい、配偶者を月次減税額の計算に含めることとなります。

2.源泉控除対象配偶者と同一生計配偶者の違い

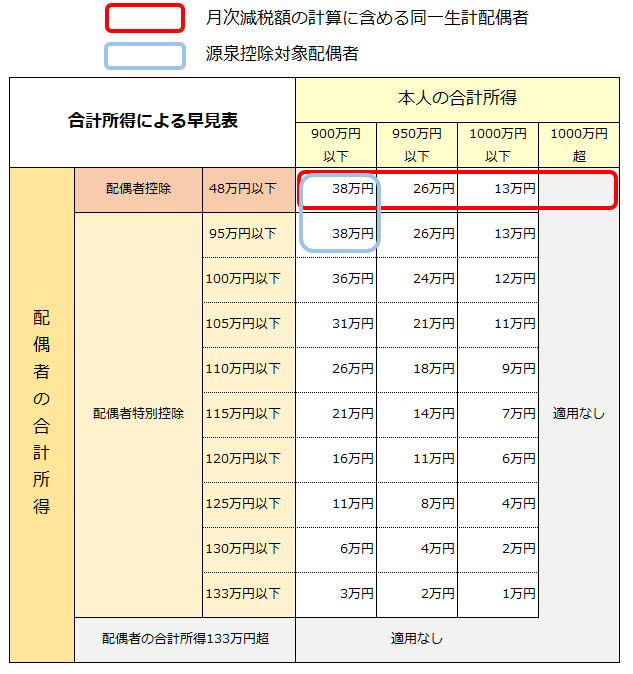

源泉控除対象配偶者と同一生計配偶者の違いについて、配偶者控除の早見表(下表)を見ながら確認します。

(1)源泉控除対象配偶者とは

源泉控除対象配偶者は毎月の源泉徴収税額の計算に使用するもので、下表の青枠部分(控除額38万円の配偶者)が該当します。

(2)月次減税額の計算に含める同一生計配偶者とは

月次減税額の計算に含める同一生計配偶者は、下表の赤枠部分(合計所得が48万円以下の配偶者)です。青枠部分の源泉控除対象配偶者に該当しなくても、同一生計配偶者として月次減税額の計算に含めるケースがあります。

(配偶者が70歳未満の場合の早見表)

なお、合計所得が48万円以下というのは、給与収入だけの場合は年収103万円以下をさします。

3.おわりに

扶養家族を月次減税額の計算に含めるかどうかは、まずは扶養控除等申告書から確認します。配偶者については、扶養控除等申告書の源泉控除対象配偶者とは対象範囲が異なり、配偶者の合計所得が48万円以下であれば月次減税の対象です。正確に理解して、月次減税額を計算しましょう。