令和6年6月〜定額減税への経理の対応について

物価高騰対策として定額減税が実施され、給与所得者については、令和6年6月以降に支払う給与から減税します。定額減税で取り急ぎの対応が必要となる「月次減税事務」について、制度の概要や給与計算の注意点など、経理がやることの詳細を解説しています。

定額減税に伴う令和6年の年末調整の変更については、2024年(令和6年)定額減税に伴う年末調整の変更点についてをご確認ください。

1.定額減税の概要

2.給与所得者に対する定額減税

3.5月までに行う準備

4.月次減税事務の手順

(1)控除対象者の確認

(2)各人別控除事績簿の作成

(3)月次減税額の計算

(4)給与等支払時の控除

5.控除後の事務

(1)給与明細への控除額の表示

(2)納付書の記載と納付

(3)定額減税の仕訳

(4)退職者への源泉徴収票の交付

参考 住民税への経理対応

(1)特別徴収分の住民税

(2)所得税と住民税の判定時期の違い

6.おわりに

1.定額減税の概要

- 定額減税は物価高騰対策として令和6年に実施される減税です

- 減税額は一人当たり4万円で、内訳は所得税3万円と住民税1万円

- 所得制限があり、令和6年分の所得税の合計所得金額が1,805万円以下の居住者の方が対象(給与収入だけの場合、給与収入2,000万円以下に相当)

- 主婦や主夫、扶養親族は減税できる納税額がないので、扶養する人が減税を受けます

2.給与所得者に対する定額減税

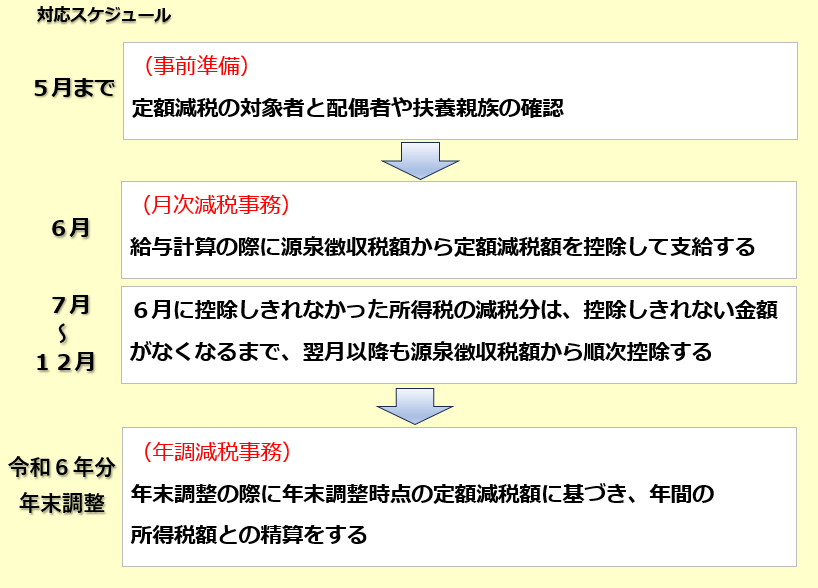

給与所得者に対する所得税の定額減税は、給与の支払者が6月1日以後に支払う給与や賞与の源泉徴収税額から控除する方法で対応します。次のスケジュールで対応を進めます。

年末調整や確定申告で所得税の最終的な定額減税額を確定します。なお、令和5年の所得状況から定額減税しきれないと見込まれる場合や、減税額に不足があった場合には市区町村から給付金が支給される予定です。

住民税の定額減税については、市区町村が住民税の減税や給付対応をします。

3.5月までに行う事前準備

6月時点での所得税の減税額(「月次減税額」といいます)を決めるため、従業員の扶養家族の人数把握が必要です。ほとんどの従業員は令和6年分扶養控除等申告書(※1)から扶養家族の人数を確認できますが、次の場合は追加で対応が必要となります。

※1 令和6年分の扶養控除等申告書は、通常は令和5年の年末調整で回収しています

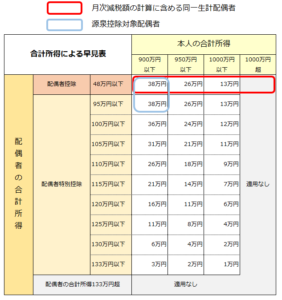

<本人の合計所得が900万円超の見込みのため、扶養控除等申告書に配偶者が未記入の場合>

同一生計配偶者がいても本人の合計所得が900万円超の見込みの場合、源泉控除対象配偶者欄は記載されません。この場合は「源泉徴収に係る定額減税のための申告書」を提出してもらい、配偶者を月次減税額の計算人数に含めて計算します。

<扶養控除等申告書に未記入の16歳未満の親族について、月次減税額に追加したい場合>

次のいずれかで対応します。

・令和6年分扶養控除等申告書に16歳未満の親族の記載を追加して、再提出してもらう

・「源泉徴収に係る定額減税のための申告書」を提出してもらう

なお、扶養としている配偶者の確認の際の注意点については「(定額減税)扶養に含める配偶者の区分には注意が必要」をご参照ください。

4.月次減税事務の手順

6月1日以後に支払う給与等の源泉徴収税額から定額減税額を控除する事務(「月次減税事務」といいます)は、次の流れで行います。

(1)控除対象者の確認

控除対象者は、6月1日時点で在籍していて扶養控除等申告書を提出している従業員(甲欄)です。基準日前後の就職や退職があった場合の取り扱いなどを確認しておきましょう。

| 確認しておきたいケース | 対象・対象外 |

| 乙欄(主たる勤務先でない)や丙欄(日雇い)の方 | 対象外 |

| 5月31日に退職 | 対象外 |

| 6月1日に退職 | 対象 |

| 6月1日に就職 | 対象 |

| 6月2日に就職 | 対象外 |

| 6月1日時点で休職中の従業員 | 対象(復職後に月次減税) |

なお、令和6年の合計所得が1,805万円超の見込みの人も、月次減税額を控除して給与計算します。一律適用のため、「月次減税をしないでほしい」と本人から希望があっても、適用の可否を選択できないことが国税庁Q&A(令和6年4月11日改訂版)に明記されました。

(2)各人別控除事績簿の作成

対象者の月次減税額と各月の控除額を管理するため各人別控除事績簿を作成します。作成は義務ではありませんが、国税庁の定額減税特設サイトにある様式を活用すると良いでしょう。

実際の各人別控除事績簿が、どのような記載内容になるかについては、「(定額減税)各人別控除事績簿の作成」をご参照ください。

(3)月次減税額の計算

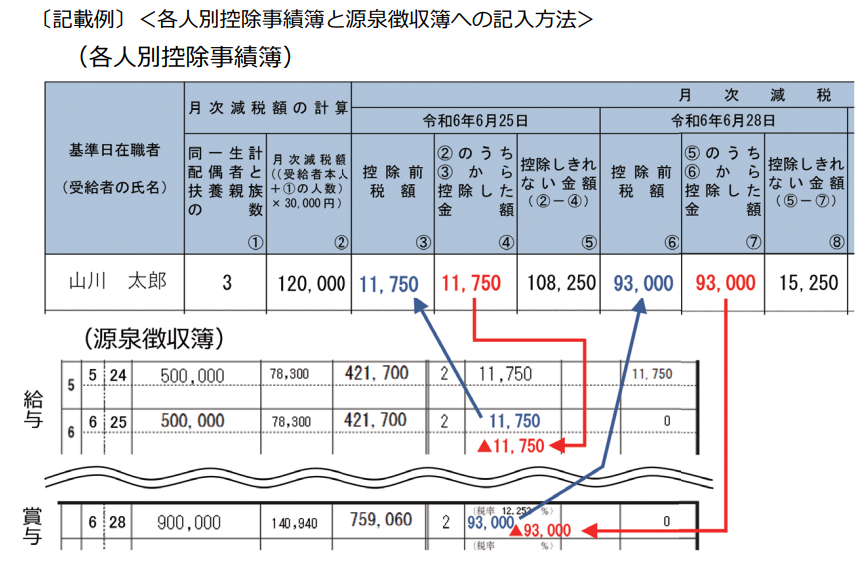

最初に月次減税事務を行うときまでに提出された扶養控除等申告書等に基づき、月次減税額を計算します。具体例として、山川太郎さん(同一生計配偶者あり、扶養親族2名)の場合、月次減税額は次の計算となります。

月次減税額 本人3万円+扶養3万円X3名=12万円

なお、次の点については注意が必要です。

| ・月次減税額は提出日の現況で決めるため、その後に扶養親族の異動があっても年末調整まで変更しません。人数の異動により差額が発生した場合は、年末調整又は確定申告で精算します。 |

| ・同一生計配偶者は、扶養控除等申告書で所得の見積額48万円以下(給与収入103万円以下)の配偶者をさします |

| ・所得の見積額が48万円超(給与収入103万円超)の配偶者は対象外(→配偶者本人が定額減税を受けます) |

| ・非居住者の配偶者や非居住者の扶養親族は定額減税の対象外のため、人数に含めません |

(4)給与等支払時の控除

6月1日以降に支給する給与の源泉徴収税額から月次減税額を控除し、各人別控除事績簿と源泉徴収簿に記入します。

<初回の給与計算で源泉徴収税額から月次減税額の全額を引き切れる場合>

源泉徴収税額から月次減税額を控除し、この人に対する月次減税事務は終了します。

<源泉徴収税額から月次減税額を引ききれない場合>

源泉徴収税額が月次減税額より小さい場合は、一回の給与計算では月次減税額の全部を控除しきれません。控除しきれない額がなくなるまで、次回以降の給与計算で順次控除します。

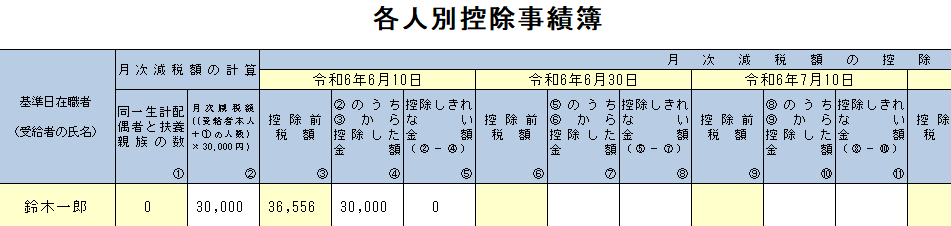

<具体例1>鈴木一郎さん(扶養親族なし)

・月次減税額 3万円(②欄へ)

・6月10日支給分の源泉所得税36,556円(③欄へ)

・月次減税額を全額控除できるため、控除した金額(④欄)3万円、控除しきれない金額0円(⑤欄へ)

・控除しきれない金額が0となるため、以後の源泉徴収税額は通常通りの計算に戻ります

出典:国税庁 令和6年分所得税の定額減税のしかた

<具体例2>山川太郎さん(同一生計配偶者あり、扶養親族2名)

・月次減税額 12万円(②欄へ)

・6月25日支給分の源泉所得税11,750円(③欄へ)

・控除した金額(④欄)11,750円、控除しきれない金額108,250円(⑤欄へ)

・6月28日以降の源泉徴収税額から、控除しきれない金額を順次控除します

出典:国税庁 令和6年分所得税の定額減税のしかた

5.控除後の事務

月次減税額の計算後に行う「給与明細への表示」、「納付書の記載」、「退職者への源泉徴収票」について、以下で確認します。

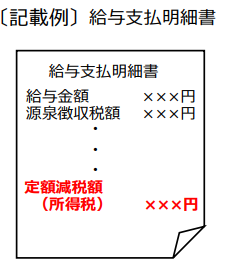

(1)給与明細への控除額の表示

源泉徴収税額から月次減税額の控除をした場合には、給与明細に実際に控除した金額を「定額減税額(所得税)××円」または「定額減税 ××円」などと記載します。明細に記載するスペースがない場合は、別紙に記載しても構いません。

出典:国税庁 令和6年分所得税の定額減税のしかた

(2)納付書の記載と納付

納付書の記載と納付は、通常通りの記載から変更ありません。

・税額欄は、月次減税控除後の源泉所得税額を記載

・摘要欄に月次減税の金額の記載は不要

・本税がゼロの場合、金融機関では受付できないので税務署に電子申告や郵送等で提出します

(3)定額減税の仕訳

通常と変わりはなく、給与から実際に控除した源泉所得税を預り金として計上します。

(4)退職者への源泉徴収票の交付

6月1日以後に退職した場合、給与所得の源泉徴収票の摘要欄に定額減税額等を記載する必要はありません。再就職先での年末調整又は確定申告で最終的な定額減税との精算を行います。

(参考)住民税への経理対応

住民税の定額減税は市区町村が対応するため、給与の支払者で準備することはありませんが、次の2点を覚えておくと良いでしょう。

(1)特別徴収分の住民税

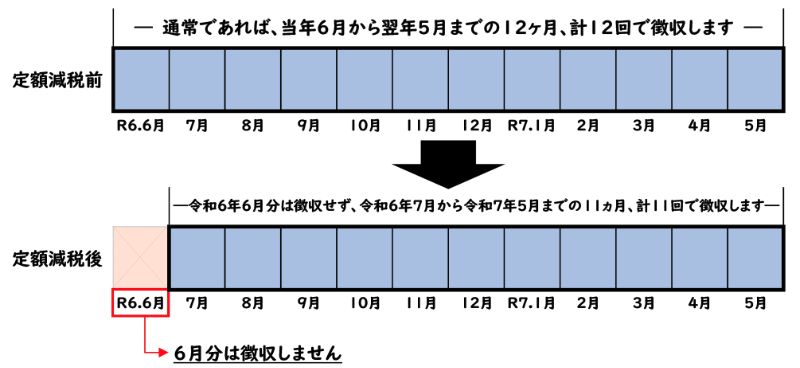

定額減税の対象かどうかにより、特別徴収分の住民税の徴収開始月に違いがあります。

<定額減税の対象となる人>

令和6年6月分は徴収せずに、定額減税後の年税額を令和6年7月分~令和7年5月分の 11 か月に按分して徴収します。(百円未満の端数は7月にまとめて徴収)

出典 東大阪市 個人住民税の定額減税

<定額減税の対象とならない人>

令和5年の合計所得が1,805万円超の人や均等割だけの人は、住民税の定額減税の対象となりません。この場合は、通常どおり令和6年6月分から令和7年5月分までの12か月で徴収します。

(2)所得税と住民税の判定時期の違い

所得税は令和6年12月31日の現況を基準とし、住民税は令和5年12月31日の現況を基準としています。そのため、令和6年中に子供が生まれた場合には、所得税の定額減税に加算されますが、住民税の定額減税の加算対象とはならないこととされています。

6.おわりに

減税はありがたいですが、給与担当者の仕事は増えてしまいました。まずは各従業員の月次減税額の計算に向けて扶養控除等申告書から扶養家族を把握し、必要があれば「源泉徴収に係る定額減税のための申告書」の提出等を依頼しましょう。月次減税額が決まれば、給与計算で減税額を控除して、各人別控除事績簿と源泉徴収簿に記入するだけです。しっかり準備をして対応しましょう。