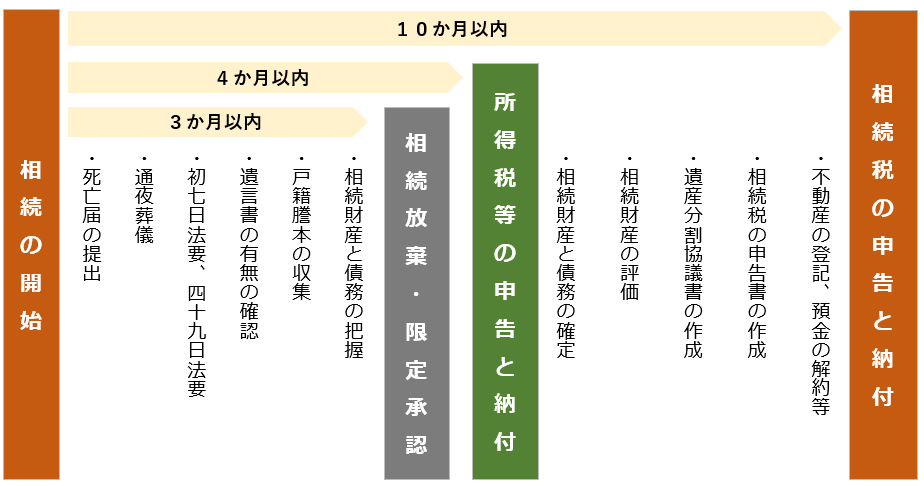

相続税申告は全体のスケジュール把握が重要

相続税の申告と納付は、死亡日の翌日から10か月以内に行います。申告の流れは、「資料収集」→「財産価値の評価」→「相続人で話し合いをして分割」→「相続税申告」となります。

10か月の間にやるべきことが多いので「いつまでに」「何をするか」を事前に把握しておくと、スムーズに進めることができます。

この記事では、相続税申告のおおまかなスケジュールについて解説しています。

(相続税申告のスケジュール)

1.相続開始後3か月以内にすること

(1)死亡届の提出

(2)通夜、葬儀、初七日法要、四十九日法要

(3)遺言書の有無の確認

(4)戸籍謄本などの収集

(5)相続財産と債務の把握

(6)相続の放棄または限定承認

(7)その他

2.相続開始後4か月以内にすること

所得税等の申告と納付

3.相続開始後10か月以内にすること

(1)相続財産と債務の確定

(2)相続財産の評価

(3)遺産分割協議書の作成

(4)相続税申告書の作成

(5)不動産の登記、預金等の解約

(6)相続税の申告と納付

4.おわりに

1.相続開始後3か月以内にすること

相続開始後に、まず進める項目には、各種の届出、戸籍謄本の収集、財産と債務の概要の把握があります。遺産の相続を放棄したいなどの場合は、相続開始後3か月以内に家庭裁判所に申し出をする必要があります。

(1)死亡届の提出(7日以内)

死亡診断書を添付して市区町村に提出します。

(2)通夜、葬儀、初七日法要、四十九日法要

葬式関係の領収書や請求明細等を整理して保存しておきます。

(3)遺言書の有無の確認

自筆の遺言書や公正人役場で作成した遺言書が残されていないかを確認します。自筆の遺言書の場合は、開封せずに家庭裁判所で検認を受けます

。遺言書がある場合は、基本的に遺言書通りに分けますが、相続人全員が同意すれば、遺言書の内容と異なる遺産分割をできることもあります。

(4)戸籍謄本などの収集

本籍地の市区町村役場で、被相続人(亡くなった方)と相続人(亡くなった方の配偶者や子)の戸籍謄本などを収集します。被相続人の出生から死亡までの戸籍を確認して、相続人に間違いがないかを確認します。

収集した戸籍謄本等を使って、法務局で法定相続情報一覧図(相続関係を一覧図にしたもの)を発行すると、戸籍謄本一式の代わりとなり、不動産の相続登記や銀行手続きなどが進めやすくなります。

令和6年3月〜戸籍証明書の広域交付

令和6年3月から戸籍証明書の広域交付がスタートし、本籍地が遠くにある場合でも、最寄りの市区町村の窓口に請求できるようになりました。これまでは本籍地の市区町村に郵送で請求をするなど手間がかかっていましたが、最寄りの市区町村窓口で請求できるようになり、負担が軽減されています。

なお、父母の戸籍から除籍した兄弟姉妹の戸籍を請求したい場合や、戸籍の附票を請求したい場合は、この制度を利用できないため、従来通り本籍地の市区町村に請求となります。

(5)相続財産と債務の把握

現預金、不動産、有価証券などの財産や、借入金、未払金などの債務をリストアップします。

(6)相続の放棄または限定承認(3か月以内)

相続を放棄する場合や、限定承認(プラスの財産を限度として、借金などのマイナスの財産を引継ぐ)する場合は、相続開始後3か月以内に家庭裁判所に戸籍謄本等を添付して申述書を提出します。

(7)その他

その他、次の手続きなどがあります。

- 健康保険の手続き、葬祭費の請求

- 生命保険金の請求

- 未支給年金の請求

- 公共料金の名義変更

- クレジットカードの利用停止

- 税務署への廃業届など

2.相続開始後4か月以内にすること

所得税等の申告と納付

被相続人のその年1月1日から死亡日までの所得税と消費税について、確定申告が必要な場合には、相続開始後4か月以内に相続人が申告と納付をします。

3.相続開始後10か月以内にすること

(1)相続財産と債務の確定

相続財産と債務を詳細に調査し、生前贈与や名義預金などを確認し、財産や債務を確定します。

(2)相続財産の評価

預貯金、土地建物、有価証券などの財産評価に必要な資料を収集し、評価額を決めます。

(3)遺産分割協議書の作成

遺言書がない場合や、遺言書と異なる内容で遺産分割する場合は、相続人全員で遺産分割協議をして決めます。

合意した内容で遺産分割協議書を作成し、相続人全員の実印と印鑑証明が必要となります。

(4)相続税の申告書の作成

遺産分割協議書に基づき、相続税の申告書を作成します。

(5)不動産の登記、預金等の解約

法務局で不動産の相続登記や、銀行等で預金の解約などをします。

令和6年4月〜相続登記の義務化

令和6年4月から相続登記が義務化され、不動産を相続したことを知ったときから3年以内に登記が必要となりました。

詳細は「2024年4月〜相続登記の義務化」の記事をご参照ください。

(6)相続税の申告と納付

相続開始後10か月以内に相続税の申告と納付をします。

4.おわりに

相続税の申告期限まで10か月ありますが、必要な手続きが多いことや、相続人の間で意見をまとめることに時間がかかると、あっという間に申告期限となります。わからないことは司法書士や税理士などに相談し、早めに進めるようにするとよいでしょう。