自販機や振込手数料のインボイス対応見直し

令和5年10月にインボイス制度が始まり、仕入税額控除(消費税法上の経費)には支払先からインボイスをもらうことが必要となりました(※1)。3万円未満の公共交通機関や自販機等については特例があり、インボイスがなくても帳簿の記載のみで良いこととされています。制度開始後に要件緩和や内容の追加がありましたので、改めて取扱いを確認しましょう。

※1 簡易課税よる計算や経過措置等の場合は除きます。

1.インボイスが不要とされる特例

帳簿に一定事項の記載があれば、インボイスがなくても仕入税額控除ができる主な特例には次のものがあります。

公共交通機関特例

3万円未満の電車代やバス代は、「3万円未満の鉄道料金」等と帳簿に記載があれば仕入税額控除できます。3万円未満かどうかの判定は、切符1枚ごとや月まとめではなく、1回の税込支払額が3万円未満かどうかで判定します。

運賃13,000円X2人分であれば3万円未満でインボイス不要となりますが、運賃13,000円X4人分=52,000円の場合は3万円超のためインボイスが必要となります。

参照先:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(以下、国税庁Q&A)」問105、問110、問43

出張旅費等特例

従業員に支給する通勤手当や出張旅費、宿泊費、日当等で通常必要であると認められる部分は、帳簿のみで仕入税額控除できます。従業員の範囲について国税庁のQ&Aが追加され、派遣社員や就職内定者等は以下の取扱いとなりました。なお、出張旅費等特例に該当しない場合でも、実費精算であれば公共交通機関特例は使えるので活用を検討しましょう。

| 対象 | 要件 |

| 派遣社員等へ派遣元等を通じて支払う出張旅費等 | 派遣元等から派遣社員等にそのまま支払われることが契約等で明示されていれば特例の対象 |

| 就職内定者に支払う出張旅費等 | 入社誓約書等の提出があり、労働契約が成立していると認められれば特例の対象 |

| 就活生や採用面接者に支払う旅費等 | 従業員等に該当しないため、出張旅費等特例は対象外となる |

参照先:国税庁Q&A問107、問108、「多く寄せられるご質問」問11、問15

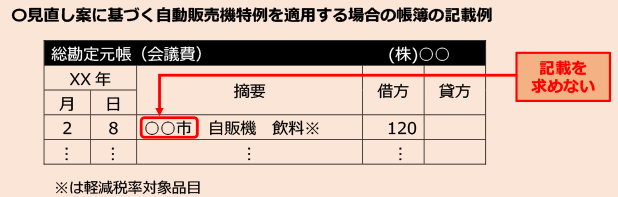

自販機特例

3万円未満の自動販売機や自動サービス機(ATMなど)からの商品の購入等の場合も、帳簿のみで仕入税額控除できます。当初は「〇〇市 自販機」、「××銀行□□支店ATM」など所在地の記載が必要でしたが、取扱いの整備に伴い記載不要になりました。

令和6年度税制改正の大綱について(インボイス関連)より抜粋

参照先:国税庁Q&A問104、問110、

2.その他要件が緩和されたもの

ETC高速代や銀行の振込手数料などは頻繁に発生するため事務負担が懸念されていましたが、任意の一取引のインボイスとカード明細等が保存してあれば良いことになりました。

| 対象 | 当初の要件 | 緩和後 |

| ETC | ETC利用照会webサービスから利用証明書を発行 | 任意の一取引の利用証明書があれば、クレジットカード利用明細で可 |

| 振込手数料等 | その都度インボイスが必要(ATMは自販機特例が適用可) | 任意の一取引のインボイスがあれば、通帳や入出金明細で可 |

参照先:国税庁Q&A問103、「多く寄せられるご質問」問23

3.1万円未満の経過措置(少額特例)

これまでの特例に関わらず、令和5年10月1日〜令和11年9月30日まで一定規模以下の事業者(※2)は、一回の取引ごとの税込支払額が1万円未満なら、インボイスがなくても帳簿の記載があれば仕入税額控除できます。また、支払先がインボイス発行事業者かどうかを問わずに仕入税額控除ができますので、この特例が使える場合は簡略的に経理処理ができます。

なお、1万円未満かどうかの判定は公共交通期間特例と同様で、一商品ごとの金額により判定するのではなく、一回の税込支払額が1万円未満かどうかで判定します。

※2 基準期間の課税売上高が1億円以下又は特定期間の課税売上高が5,000万円以下の事業者

参照先:国税庁Q&A問111、問112

4.おわりに

インボイス関係の処理は、制度開始後も国税庁のQ&Aが毎月追加されています。開始当初は、ETCや振込手数料などは事務負担が大きすぎる印象がありましたが、だいぶ緩和されてきました。今後も随時、国税庁Q&Aの更新を見ながら対応していくことになりそうです。